Lainaa hakiessa on nykyään vaikea olla törmäämättä termiin ”todellinen vuosikorko”, eikä vähiten siitä syystä, että se on pakko ilmoittaa. Mitä se sitten käytännössä tarkoittaa ja miksi se on tärkeä tieto lainanhakijalle?

Todellinen vuosikorko tiivistetysti

Todellinen vuosikorko ilmaisee lainan kokonaiskustannukset vuodessa ja se ilmaistaan prosentteina lainasummasta. Itse lainan ei tarvitse olla vuoden pituinen, jotta sille voidaan laskea todellinen vuosikorko, vaan kyseessä on yhteismitallinen ilmaisutapa, jota voidaan soveltaa, niin kuukauden, kuin vaikkapa 20 vuoden lainaan. Todelliseen vuosikorkoon lasketaan mukaan kaikki laina-ajan ennakoitavissa olevat kustannukset. Tästä kokonaissummasta lasketaan sitten luku, joka vastaa kustannuksia yhden vuoden aikana.

Todellinen vuosikorko sisältää:

- Nimellisen koron

- Kuukausittaiset lainan kulut

- Kertaluonteiset lainan kulut

Todellinen vuosikorko sisältää toisin sanoen kaikki lainan kustannukset.

Nimellinen korko vs. todellinen vuosikorko

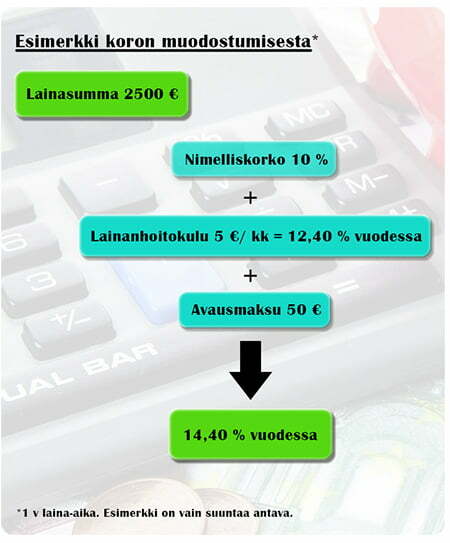

Nimellinen korko on lainoille annettu ns. peruskorko; se ilmaisee lainasta maksettavan nimellisen koron, mutta ei kaikkia lainan kustannuksia. Todellinen vuosikorko ottaa muutkin kustannukset kuin nimellisen koron huomioon. Alla on asiaa havainnollistettu graafin muodossa; nimelliskorkoon lisätyt lainan kustannukset kasvattavat vuotuista korkoa selkeästi. Tästä syystä lainanottajan kannattaa kiinnittää huomiota todelliseen korkoon. Nimellisen ja todellisen koron ero on yleensä sitä isompi, mitä lyhempi laina-aika ja mitä pienempi lainasumma, ja käänteisesti isommalle lainasummalle ja laina-ajalle.

Todellinen vuosikorko voi muuttua

Todellinen vuosikorko eroaa nimelliskorosta myös siinä, että vaikka nimelliskorko olisi kiinteä, niin todellinen vuosikorko voi kuitenkin muuttua. Tämän kaltainen tilanne tulee eteen erityisesti siinä tapauksessa, että kuukausittain lyhennettävän luoton määrä vaihtelee. Tässä tapauksessa joustava tekijä on laina-aika ja sen myötä esim. kuukausittaiset lainanhoitokulut, joita tulee lisää laina-ajan pidentyessä. Uusien lainanhoitokulujen myötä myös todellinen vuosikorko muuttuu, koska se ottaa kaikki kulut huomioon. Todellinen vuosikorko muuttuu myös siinä tapauksessa, jossa laina maksetaan takaisin odotettua nopeammassa ajassa, jolloin kuluja tulee vähemmän.

Mitä hyötyä on tietää lainan todellinen vuosikorko?

Lainan todellinen vuosikorko on tärkeä tieto, jotta lainanhakijana voit vertailla lainatarjouksia ja niiden todellisia kuluja. Monesti lainakulut sisältävät nimelliskoron lisäksi esimerkiksi kiinteitä kuukausikuluja, avausmaksuja ja muita kuluja, joiden vaikutusta lainan kokonaishintaan voi olla vaikea hahmottaa ilman yhteistä lukua. Lainan kilpailutuksen kannalta todellinen vuosikorko on siis erittäin tärkeä tieto.

Lue lisää aiheesta: Wikipedia – Todellinen vuosikorko