Yli 600 suomalaista paljastaa miesten ja naisten taloudelliset erot

Miesten ja naisten taloudellisissa tilanteissa on eroja Arkadia Rahoituksen tekemän kyselyn mukaan. Erot näkyvät niin taloudellisessa tyytyväisyydessä kuin myös suhtautumisessa hallituksen talouspolitiikaan. Näiden lisäksi sukupuolten väliset erot tulevat esiin säästökohteissa sekä lainanottoon liittyvissä asioissa.

Tämä analyysi käy läpi vuoden 2025 toukokuun loppupuolella tehdyn kyselyn tuloksia läpi sukupuolten erojen ja toisaalta yhtäläisyyksien näkökulmasta. Kyselyyn vastasi yhteensä 679 henkilöä, joista 663 ilmoitti sukupuolekseen miehen tai naisen. Miehiä oli näistä 329 ja naisia puolestaan 334, mikä tarkoittaa varsin tasaisesti jakautunutta otosta.

Voit tarkastella tutkimuksen tietoja tarkemmin tutustumalla laajempaan analyysiimme, joka tehtiin samaisen kyselydatan pohjalta ja jossa vertailtiin tämän ja viime vuoden tuloksia.

Tutkimus pähkinänkuoressa

- Naiset kokevat taloudellisen tilanteensa miehiä heikommaksi: 24 prosenttia naisista on erittäin tyytymättömiä omaan talouteensa, miehistä 18 prosenttia.

- Naisilla rahaa vähemmän käytettävissä: 46 prosenttia naisista saa käteen alle 300 euroa kuukaudessa välttämättömien menojen jälkeen, miehistä 38 prosenttia.

- Miehet naisia tyytyväisempiä hallituksen talouspolitiikkaan: 83 prosenttia naisista on tyytymättömiä hallituksen toimiin, miehistä vastaava osuus on 70 prosenttia.

- Velkojen yhdistäminen on yleisin syy harkita vakuudetonta lainaa sekä miehillä että naisilla

- Kriteerit lainan ottamisessa ovat samansuuntaisia sukupuolten välillä, mutta naiset korostavat hieman enemmän kuukausierää ja lainapalveluun liittyviä asioita kuten asiakaspalvelua.

Sisällysluettelo

- Tyytymättömyys omaan taloudelliseen tilanteeseen korostuu naisten keskuudessa

- Naisilla jää miehiä vähemmän käteen rahaa välttämättömien kulujen jälkeen

- Naiset kärsineet enemmän heikosta taloudellisesta tilanteesta

- Miehet suhtautuvat tulevaisuuteen naisia optimistisemmin

- Taloudellinen tilanne heijastuu poliittiseen tyytymättömyyteen

- Arjen säästötoimet kertovat miesten ja naisten eriävistä reaktiosta tiukentuneeseen taloustilanteeseen

- Budjetointikäytännöissä on pieniä sävyeroja sukupuolten välillä

- Miehet ja naiset ottavat rahoitusta haastavaan taloudelliseen tilanteeseen melko tasaisesti

- Lainatuotteiden käytössä erovaisuuksia naisten ja miesten välillä

- Velkojen yhdistäminen erityisen suosittua lainaa harkitessa

- Miesten ja naisten tärkeimmät kriteerit lainan ottamisessa

- Naiset arvostavat lainaan liittyviä muita tekijöitä enemmän

- Yhteenveto

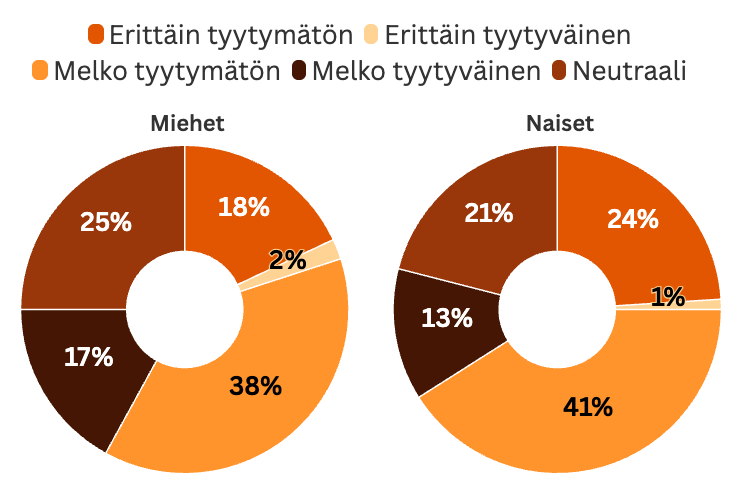

Tyytymättömyys omaan taloudelliseen tilanteeseen korostuu naisten keskuudessa

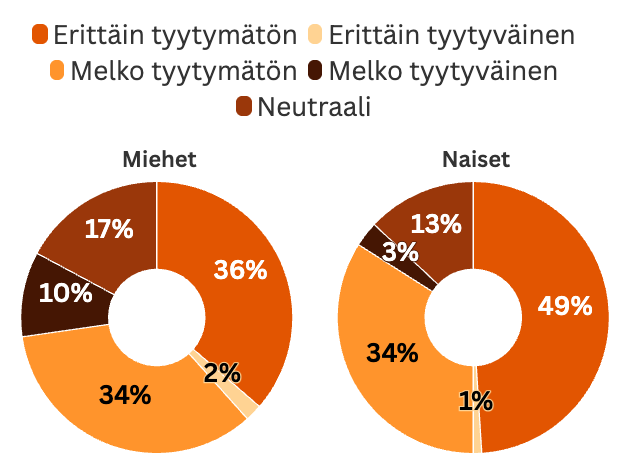

Naisten vastauksissa näkyy selvästi enemmän tyytymättömyyttä omaan taloudelliseen tilanteeseensa verrattuna miehiin. Peräti 24 prosenttia naisista ilmoittaa olevansa erittäin tyytymättömiä, kun miehistä vastaava osuus on 18 prosenttia. Lisäksi myös melko tyytymättömien osuus on naisilla merkittävästi suurempi eli kuusi prosenttiyksikköä enemmän kuin miehillä.

Sen sijaan erittäin tyytyväisten määrä on hyvin pieni kummassakin sukupuolessa, eikä merkittäviä eroja havaita tässä ryhmässä. Melko tyytyväisten tai neutraalisti suhtautuvien osuus on kuitenkin miehillä suurempi: heitä on yhteensä kahdeksan prosenttiyksikköä enemmän kuin naisissa. Tämä kertoo siitä, että miehet kokevat taloudellisen tilanteensa keskimäärin vakaammaksi tai vähemmän huolestuttavaksi kuin naiset.

Kokonaisuudessaan taloudellinen tyytyväisyys omaan tilanteeseen nähden näyttäisi olevan naisten joukossa melkoisesti alhaisempi verrattuna miesten tyytyväisyyteen. Samankaltaisia vastauksia on saatu myös monissa muissa kyselyissä.

Käydään seuraavaksi läpi mahdollisia taloudellisia syitä, mistä sukupuolten väliset erot taloudellisesta tyytymättömyydestä voisivat johtua.

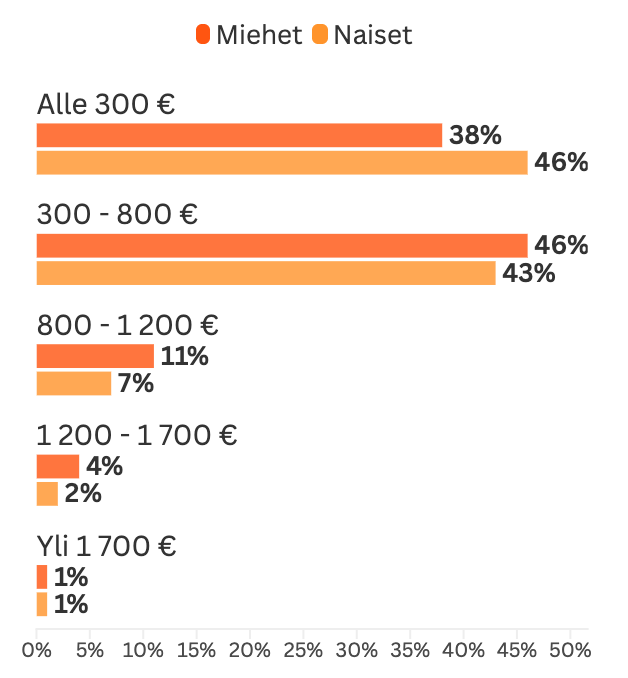

Naisilla jää miehiä vähemmän käteen rahaa välttämättömien kulujen jälkeen

Kysymys paljastaa käteen jäävät eurot välttämättömien kulujen jälkeen. Naisista 89 prosenttia ja miehistä 84 prosenttia ilmoittaa, että heille jää välttämättömien menojen jälkeen kuukaudessa korkeintaan 800 euroa käytettäväksi. Toisaalta naisille jää miehiä vähemmän rahaa käteen, sillä jopa 46 prosenttia naisista kertoo, että käteen jäävä summa on alle 300 euroa, kun miehillä tämä osuus on 38 prosenttia.

Miehistä hieman enemmän kuin joka kymmenes vastaa, että käteen jäävä summa on 800-1200 euroa. Naisista vain 7 prosenttia ilmoittaa vastaavan summan. Tätä enempää ei monella jää käteen, kuten vastaukset näyttävät.

Tämä viittaa siihen, että suurella osalla suomalaisista arjen pyörittäminen edellyttää tiukkaa taloudellista suunnittelua. Vastausten perusteella naiset ovat taloudellisesti ahtaammalla miehiin verrattuna. Tähän voi olla syynä ainakin kolme syytä, jotka eivät poissulje toisiaan.

Ensimmäiseksi Suomessa sukupuolten välillä on palkka- ja tuloeroja muun muassa työmarkkinoiden eriytymisen ja erilaisten urapolkujen vuoksi. Toisekseen naiset käyttävät pakollisiin menoihin miehiä enemmän rahaa. Kolmanneksi naiset toimivat miehiä useammin yksinhuoltajina, jolloin perheen kaikki kulut jäävät heidän vastuulleen.

Naiset kärsineet enemmän heikosta taloudellisesta tilanteesta

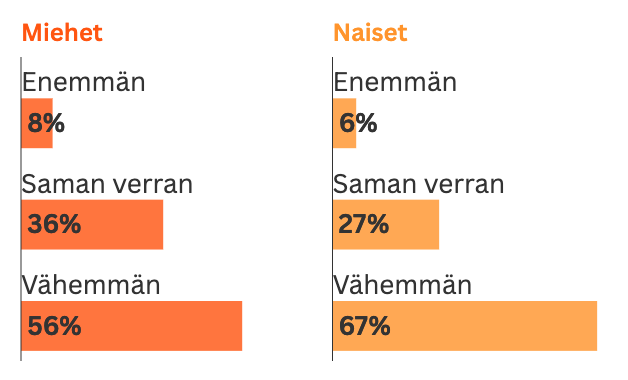

Tulosten perusteella enemmistö vastaajista kokee, että heillä jää vähemmän rahaa käteen kuukausittain kuin vuosi sitten. Miehistä 56 prosenttia kertoo käteen jäävän summan pienentyneen, mutta naisista näin kokee jopa 67 prosenttia. Vain pieni osa vastaajista, joista 8 prosenttia on miehiä ja 6 prosenttia naisia, arvioi taloudellisen tilanteensa parantuneen edellisestä vuodesta.

Toisaalta merkittävä osa koki tilanteensa pysyneen samana, sillä näin vastasi miehistä 36 prosenttia ja naisista 27 prosenttia. Yleisesti naisten taloudellinen tilanne on vastausten perusteella heikentynyt huomattavasti miehiin verrattuna. Hintojen ja korkokulujen nousu, sosiaalietuuksien ja palkkojen kehitys sekä poliittiset uudistukset ovat kaikki mahdollisia selittäviä tekijöitä sille, miksi naiset kokevat taloudellisen tilanteensa heikentyneen. Edellä mainitut seikat vaikuttavat etenkin pienituloisiin ja lapsiperheisiin.

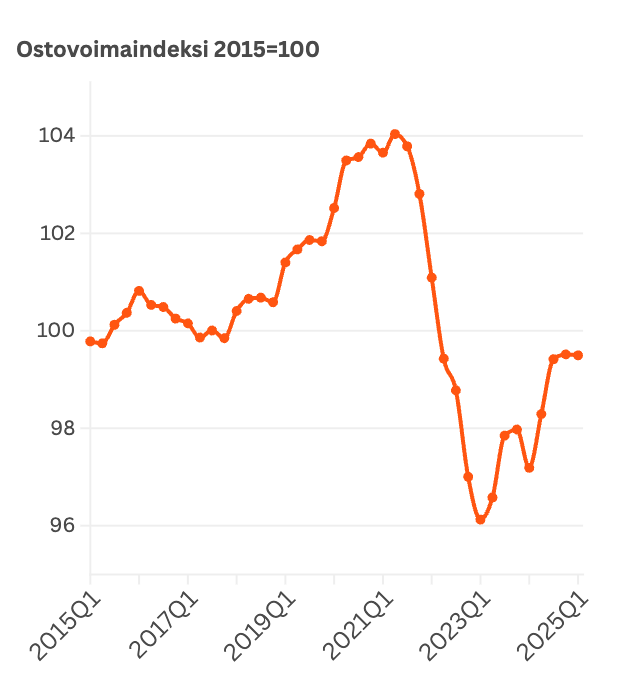

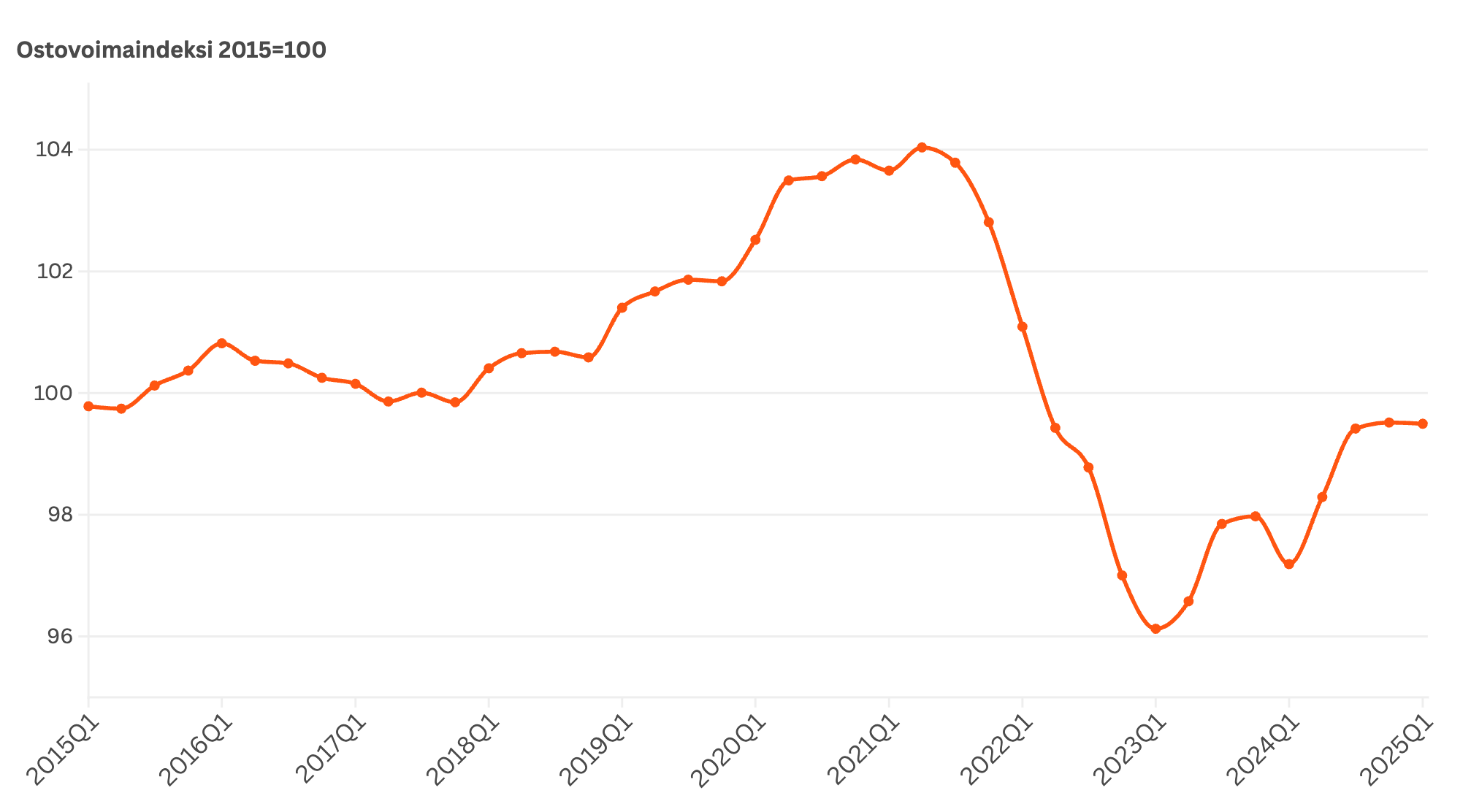

Toisaalta kuten laajemmassa analyysissäkin todettiin, kuluttajien ostovoima on noussut viime vuodesta. Toisaalta sillä mitä tosiasiassa tapahtuu on usein vähemmän painoarvoa taloudessa verrattuna siihen, mitkä uskomukset ja tunteet taloudesta ovat.

Miehet suhtautuvat taloudelliseen tilanteeseensa optimistisemmin lähitulevaisuudessa

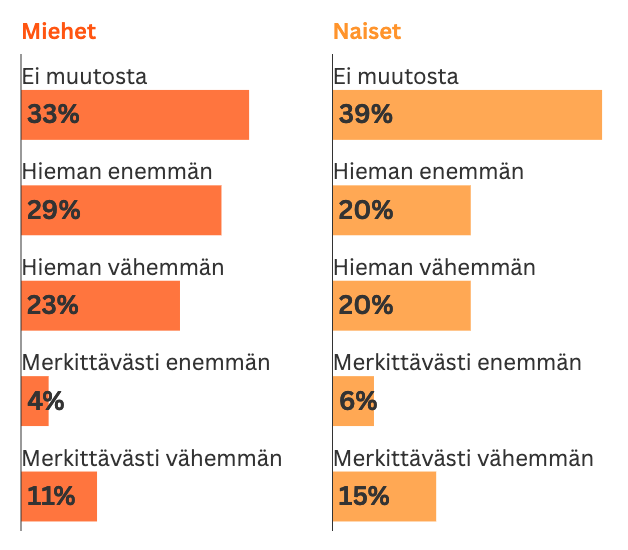

Kun vastaajia pyydettiin arvioimaan, jääkö heille tulevan vuoden aikana enemmän vai vähemmän rahaa käyttöön välttämättömien menojen jälkeen, useimmat suhtautuivat tulevaisuuteen varovaisen pessimistisesti.

Yhteensä 34 prosenttia miehistä ja 35 prosenttia naisista uskoo rahaa jäävän käyttöön joko merkittävästi tai hieman vähemmän kuin nyt. Optimistisia vastaajia on lähes saman verran, sillä miesten keskuudessa joka kolmas arvelee tilanteen paranevan. Naisista vain 26 prosenttia uskoi käteen jäävän summan nousevan, mikä kertoo naisten pessimistisistä näkemyksistä. Suurin osa vastaajista kuitenkin odottaa tilanteen pysyvän samana.

Vaikka osa kuluttajista odottaa tilanteensa paranevan, suurin osa suhtautuu tulevaan vuoteen melko varovaisesti. Koronakriisin ja Ukrainan sotatoimien aiheuttamat seuraukset talouteen ovatkin näyttäneet varsin vahvasti sen, miten suuremman mittaluokan shokit vaikuttavat talouteen ja yksittäiseen kuluttajaan. Markkinoilla ja yleisemmin maailmalla vallitsevan epävakauden vaikutukset heijastuvat myös kuluttajaan epävarmuuteen tulevasta.

Taloudellinen tilanne heijastuu poliittiseen tyytymättömyyteen

Taloudellinen tyytymättömyys omaan tilanteeseen näkyy myös nykyisen hallituksen kannatuskyselyissä. Vastausten mukaan naisista lähes puolet on erittäin tyytymättömiä ja reilu kolmannes melko tyytymättömiä hallituksen talouspolitiikkaan. Miehien vastaavat osuudet ovat 36 ja 34 prosenttia.

Kokonaisuudessaan hallituksen toiminta ei siis nauti kovin korkeaa tyytyväisyyttä, jos 83 prosenttia naisista ja 70 prosenttia miehistä kokee tyytymättömyyttä hallituksen tekemiin päätöksiin. Naisten tyytymättömyys on kuitenkin kyselyn perusteella merkittävästi vahvempaa, sillä vain 4 prosenttia naisista vastasi olevansa tyytyväinen hallituksen politiikkaan. Sitä vastoin tyytyväisten miesten osuus on 12 prosentissa.

Yksi syy tälle on se, että miehet ovat tutkimusten mukaan konservatiivisempia ja äänestävät enemmän oikeistolaista linjaa, kun taas naiset ovat liberaalimpia ja kallistuvat poliittisen akselin vasemmalle puolelle. Hallitus on tehnyt tällä kaudella oikeistolaista politiikkaa, joka kenties sopii miesten arvomaailmaan paremmin.

Vaikka Suomessa tasa-arvo ja sukupuolien edustus ovat kansainvälisesti mitattuna vahvalla pohjalla, naiset suhtautuvat politiikkaan epäilevämmin. Naiset hyötyvät myös usein enemmän julkisista palveluista, tuista ja sosiaaliturvasta verrattuna miehiin. Leikkaukset näihin palveluihin tai tuensaajien ehtojen kiristyminen saattaa osua suhteellisesti useammin naisiin, mikä saattaa kasvattaa tyytymättömyyttä entisestään.

Arjen säästötoimet kertovat kuluttajien reaktiosta tiukentuneeseen taloustilanteeseen

Kun rahaa on vähemmän käytettävissä, tulee sen käyttökohteita priorisoida entistä tarkemmin. Seuraavaksi käydään läpi miesten ja naisten eroja liittyen siihen, mistä säästetään ja millä tavalla sitä budjetoidaan:

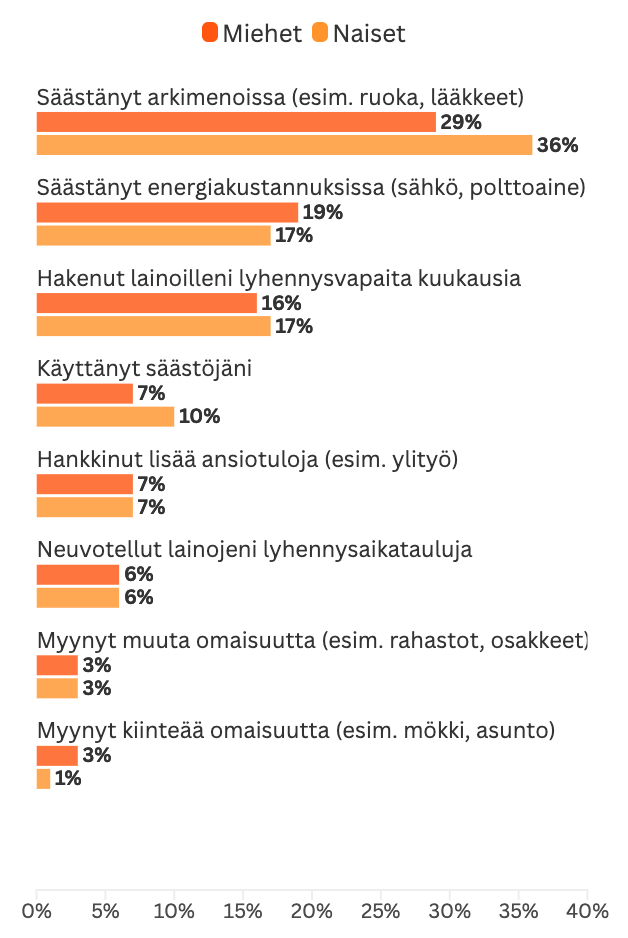

Selvin ero sukupuolten välillä nähdään arkimenojen säästämisessä. Naisista 36 prosenttia kertoi säästäneensä esimerkiksi ruoassa tai lääkkeissä, kun vastaava osuus miehistä oli 29 prosenttia. Tämä viittaa siihen, että naiset tinkivät päivittäisistä perustarpeista enemmän miehiin verrattuna. Toisaalta naisilla saattaa olla enemmän kuluja, joista tinkiminen on mahdollista.

Kun säästetään arjen kuluista, mieleen tulee päivittäistavaroiden lisäksi helposti myös energia. Esimerkiksi sähkön ja polttoaineen kulutuksen vähentäminen oli listalla toisena, sillä noin 19 prosenttia miehistä ja 17 prosenttia naisista kertoi säästäneensä tässä.

Päivittäisten tarpeiden lisäksi molemmat sukupuolet säästivät hetkellisesti rahaa hyödyntämällä lyhennysvapaita kuukausia ja neuvottelemalla laina-aikatauluista. Näiden lisäksi naiset käyttivät hieman miehiä useammin omia säästöjään taloudellisen tilanteensa tukena. Noin joka kymmenes naisista ilmoitti tehneensä näin, kun miehistä vastaava luku oli seitsemän prosenttia.

Muita mainittuja keinoja olivat muun muassa lisätulojen hankkiminen ja omaisuuden myyminen.

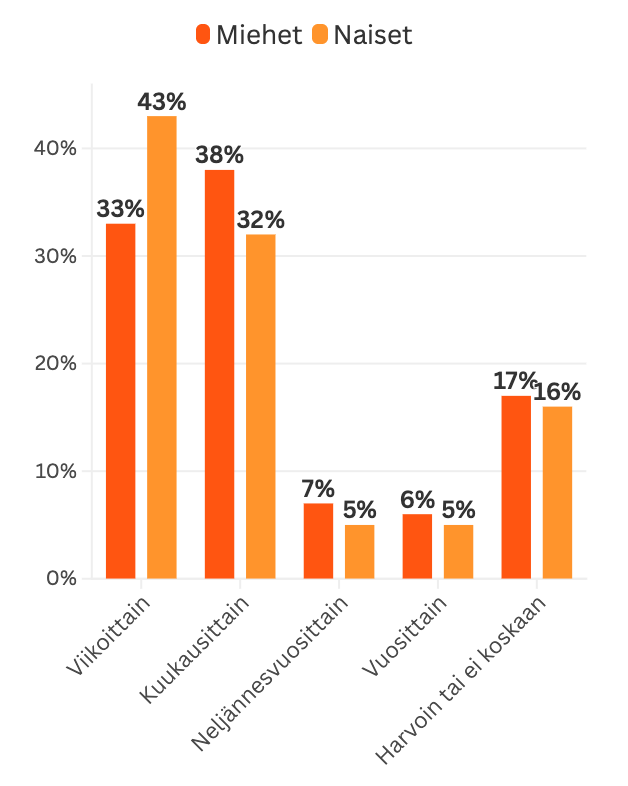

Budjetointikäytännöissä on pieniä sävyeroja sukupuolten välillä

Kyselytutkimuksen mukaan suomalaiset suunnittelevat henkilökohtaista budjettiaan eniten kuukausittain ja viikoittain. Naisista 43 prosenttia ilmoitti laativansa budjetin viikoittain ja 32 prosenttia kuukausittain, kun taas miehillä vastaavat luvut ovat 33 ja 38 prosenttia. Vastaukset viestivät siitä, että naisilla budjetointiväli on hieman tiheämpi kuin miehillä. Toisaalta naiset suunnittelevat budjettiaan säännöllisesti miehiä enemmän.

Neljännesvuosittain tai vuosittain budjetoivien osuus jää marginaaliseksi kummankin sukupuolen vastauksissa. Toisaalta jopa 17 prosenttia miehistä sekä 16 prosenttia naisista kertoi, ettei suunnittele budjettiaan lainkaan.

Miehet ja naiset ottavat rahoitusta haastavaan taloudelliseen tilanteeseen melko tasaisesti

Kun rahat ovat tiukilla, monet ottavat rahoitusta tuekseen erilaisissa muodoissa. Elämän rahoittaminen voikin olla järkevä päätös, jos rahoitusta hakee järkevästi ja muistaa vertailla vaihtoehdot tarkkaan saadakseen sitä mahdollisimman hyvillä ehdoilla. Analyysin seuraava osio käsittelee kuluttajien vastauksia liittyen rahoitustuotteisiin, niiden käyttöön ja hakemiseen.

Lainatuotteiden käytössä erovaisuuksia naisten ja miesten välillä

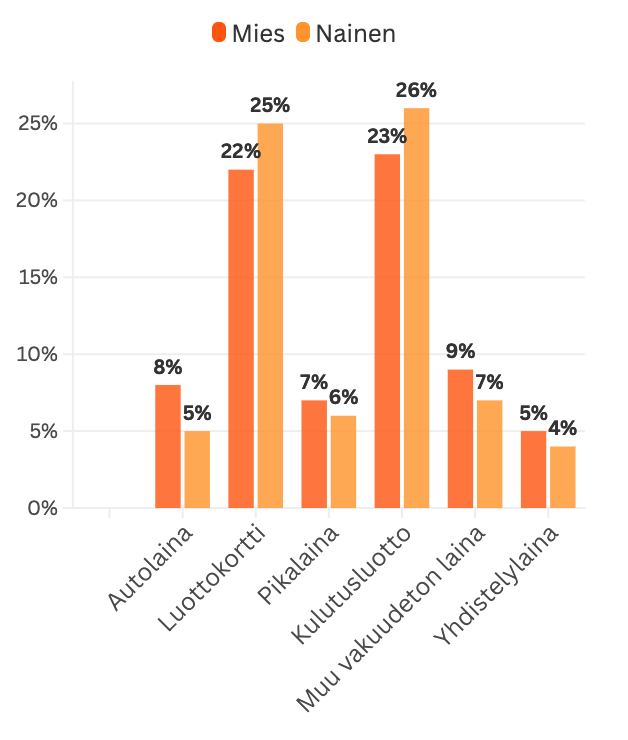

Vastausten perusteella kaikkein yleisin luottovaihtoehto on kulutusluotto, joka on käytössä 23 prosentilla miehistä ja 26 prosentilla naisista. Kyselyn mukaan toisiksi yleisin rahoitusvaihtoehto on luottokortti, jota käyttää 22 prosentta miehistä ja naisista puolestaan joka neljäs. Molemmat lainamuodot ovat siis yleisimpiä molemmilla sukupuolilla, mutta erityisesti naiset näyttävät turvautuvan niihin hieman useammin.

Sen sijaan pikaluottoja käyttävät niin miehet kuin naiset lähes yhtä paljon eli hieman päälle viisi prosenttia. Toisaalta autolainoja ottavat miehet naisia useammin, mikä ei sinänsä ole yllättävää, sillä Tilastokeskuksen mukaan vain kolmannes autoista oli rekisteröity naisille vuonna 2021.

Yhdistelylainat ovat kyselyn perusteella hieman harvinaisempia: niitä on käyttänyt viimeisen puolen vuoden aikana vain viisi prosenttia miehistä ja neljä prosenttia naisista. Vakuudettomat lainat ovat melko suosittuja vastaajien keskuudessa ylipäätään, sillä edellä mainittujen luottojen lisäksi 9 prosenttia miehistä ja 7 prosenttia naisista kertoi käyttäneensä muuta vakuudetonta lainaa.

Ennen vakuudettoman lainan ottamista on tärkeää vertailla tarjouksia ja kiinnittää huomiota erityisesti todelliseen vuosikorkoon sekä lainan takaisinmaksuehtoihin. Kun taloudellinen tilanne on tiukka, ei kannata turhaan kiirehtiä ottamaan ensimmäistä vastaan tulevaa lainaa. Vertaile lainavaihtoehtoja huolella ja löydä edullinen ratkaisu, joka helpottaa sinua taloutesi kanssa myös pidemmällä aikavälillä.

Sukupuolten välillä on eroja sen suhteen, mihin luottoja käytetään, mutta kokonaismäärässä mitattuna rahoitustuotteita otetaan lähes yhtä paljon, ainakin viimeisen kuuden kuukauden aikana.

Velkojen yhdistäminen erityisen suosittua sekä miesten että naisten keskuudessa

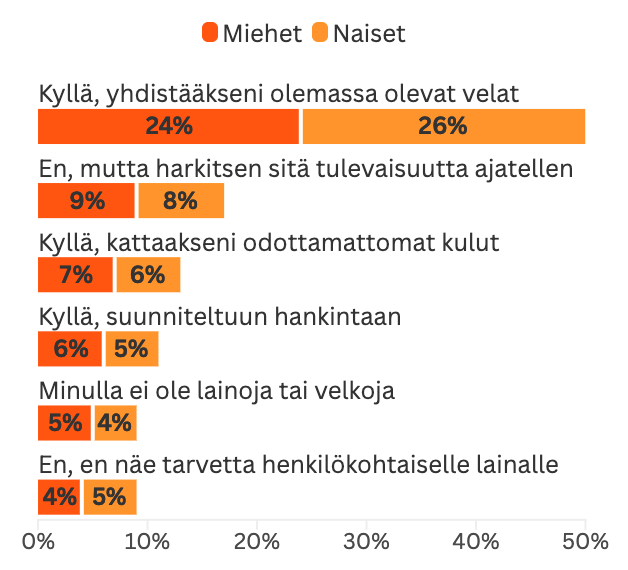

Kyselyn tulokset osoittavat, että vakuudettoman lainan harkinta kohdistuu ensisijaisesti olemassa olevien velkojen yhdistämiseen. Tämän mainitsi syyksi 24 prosenttia miehistä ja 26 prosenttia naisista, mikä tekee siitä selvästi yleisimmän motiivin lainan ottamiselle kummassakin sukupuoliryhmässä. Into yhdistää olemassa olevat velat ei näytä ainakaan vielä realisoituneen, sillä yhdistelylainaa ottaneiden osuus oli huomattavasti pienempi.

Muita syitä ovat varautuminen tulevaan tai yllättäviin kuluihin. Yhdeksän prosenttia miehistä ja kahdeksan prosenttia naisista ei ollut vielä ottanut lainaa, mutta harkitsi sitä tulevaisuutta silmällä pitäen. Yllättävien menojen kattamiseen harkitsi lainaa seitsemän prosenttia miehistä ja kuusi prosenttia naisista. Suunniteltuihin hankintoihin, kuten remonttiin ja suurempiin ostoksiin, lainaa harkitsi kuusi prosenttia miehistä ja viisi prosenttia naisista.

Sen sijaan viisi prosenttia miehistä ja neljä prosenttia naisista ilmoitti, ettei heillä ole lainoja tai velkoja lainkaan. Vastaavasti neljä prosenttia miehistä ja viisi prosenttia naisista kertoi, ettei koe tarvetta henkilökohtaiselle lainalle.

Se, että yli neljännes naisista ja lähes yhtä suuri osa miehistä hakee lainaa velkojen yhdistämiseen, korostaa taloudellisen selkeyden ja kuukausittaisten menojen hallinnan tärkeyttä monelle kuluttajalle. Yhdistelylainalla voidaan vähentää useiden lainojen päällekkäisiä kuluja ja helpottaa maksuaikatauluja.

Naisten lievä yliedustus tässä kategoriassa saattaa osaltaan liittyä aiemmin havaittuun ilmiöön, jossa naisten henkilökohtainen käyttövara jää usein pienemmäksi kuin miesten. Tämä puolestaan voi lisätä tarvetta hallita olemassa olevia velkoja paremmin esimerkiksi yhdistelylainan avulla. Lainan harkinta tulevaisuutta ajatellen voi puolestaan viitata epävarmuuden tunteeseen tulevasta taloudellisesta tilanteesta, mikä saattaa mahdollisesti viitata huoliin inflaatiosta, muuttuvista korkokuluista ja työmarkkinoiden epävarmuudesta.

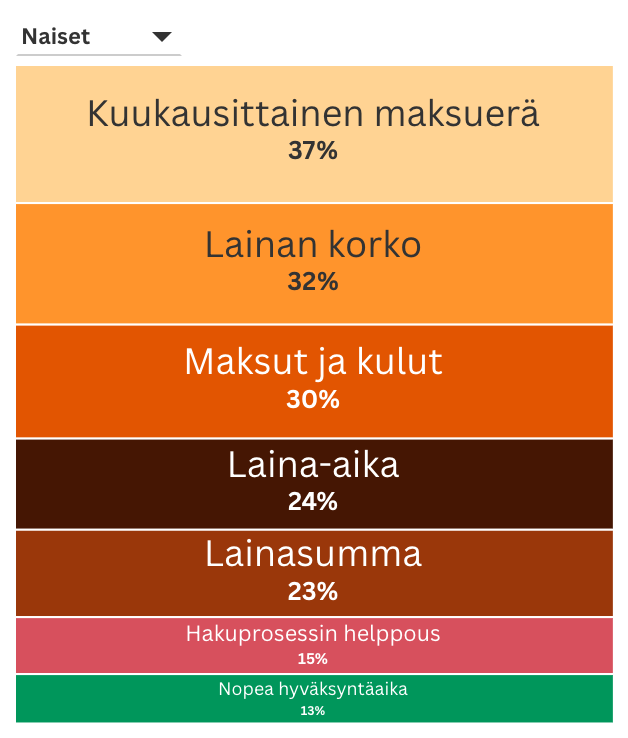

Miesten ja naisten tärkeimmät kriteerit lainan ottamisessa

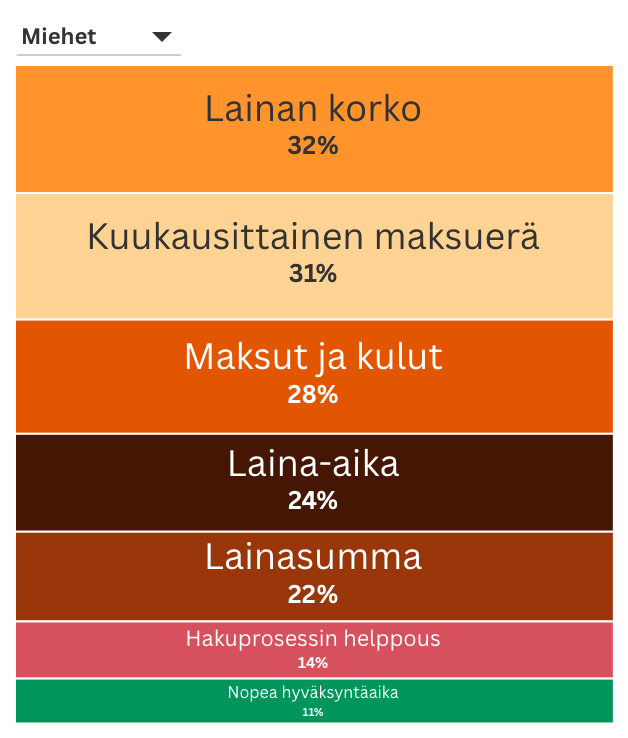

Kun miehiltä ja naisilta kysyttiin, mitkä ovat heille tärkeimpiä seikkoja harkitessaan lainaa, molemmissa ryhmissä painottuvat lainan hinta ja kuukausierien suuruus. Niin yhtäläisyyksiä kuin myös eroavaisuuksia löytyy miesten ja naisten väliltä.

Naisista jopa 37 prosenttia nimesi kuukausittaisen maksuerän tärkeimmäksi lainakriteeriksi. Tämä viittaa siihen, että naiset korostavat arjessa maksuerien ennakoitavuutta ja sitä, että laina on sopivan suuruinen oman talouden budjettiin. Miesten keskuudessa kuukausittainen maksuerä oli niin ikään varsin tärkeä, koska hieman alle kolmannes valitsi sen yhdeksi kriteeriksi lainan ottamiselle.

Paalupaikalle miehillä nousee lainan korko, sillä 32 prosenttia piti sitä tärkeimpänä tekijänä. Naisista yhtä moni piti korkoa yhtenä kriteerinä. Sekä miehet että naiset pitivät myös muita lainan kustannuksia merkittävinä. Naisista 30 prosenttia ja miehistä 28 prosenttia mainitsi ”maksut ja kulut” yhdeksi tärkeimmistä kriteereistä.

Laina-aika oli 24 prosentille sekä miehistä että naisista tärkeä tekijä. Lainasumman valitsi yli viidennes molemmista sukupuolista. Kokonaisuudessaan lainaa ottaessa miehiä ja naisia kiinnostavat ne lainan tekijät, jotka määrittävät tavalla tai toisella sen, kuinka paljon laina maksaa.

Mitkä olisivat tärkeimmät kriteerisi lainan ottamisessa?

Naiset arvostavat lainaan liittyviä muita tekijöitä enemmän

Yllä olevassa kaaviossa näkyivät ainoastaan kaikkein suosituimmat kriteerit. Kiinnostavaa on kuitenkin vertailla myös muita vastauksia. Naiset arvostavat etenkin lainanantajan alkuperämaata sekä asiakaspalvelun laatua miehiä enemmän. Myös lainan nopea hyväksyntäaika sekä suositukset ja arvostelut nousevat naisten keskuudessa tärkeämmäksi tekijäksi miehiin verrattuna lainan ottamisen kontekstissa.

Alla olevaan taulukkoon on koottu kaikki vastaukset:

| Lainakriteeri | Miehet | Naiset |

|---|---|---|

| Laina-aika | 24 % | 24 % |

| Lainasumma | 22 % | 23 % |

| Maksut ja kulut | 28 % | 30 % |

| Lainan korko | 32 % | 32 % |

| Kuukausittainen maksuerä | 31 % | 37 % |

| Aikaisemmat kokemukset lainanantajasta | 5 % | 6 % |

| Lainanantajan maine | 7 % | 8 % |

| Suositukset tai arvostelut | 2 % | 4 % |

| Lainanantajan alkuperämaa | 3 % | 6 % |

| Lainanantajan asiakaspalvelun laatu | 5 % | 8 % |

| Nopea hyväksyntäaika | 11 % | 13 % |

| Hakuprosessin helppous | 14 % | 15 % |

Yhteenveto

Arkadia Rahoituksen toukokuussa 2025 toteuttama kyselytutkimus paljastaa selkeitä, mutta usein toisiinsa kytkeytyviä eroja naisten ja miesten taloudellisessa tilanteessa sekä asenteissa. Naiset ovat tyytymättömämpiä omaan taloudellisen tilanteeseensa verrattuna miehiin. Naisille jää vähemmän rahaa käteen välttämättömien menojen jälkeen miehiin verrattuna ja tulevaisuuden näkymät oman talouden suhteen ovat niin ikään miehiä pessimistisempiä.

Vaikka molemmat sukupuolet kokevat arjen taloustilanteen haastavaksi, naiset suunnittelevat talouttaan hieman tarkemmin. Naiset säästävät etenkin ruoassa ja lääkkeissä sekä käyttävät säästöjään. Miehet säästävät puolestaan energiakuluissa ja myyvät omaisuuttaan.

Naiset käyttävät luottokortteja ja kulutusluottoja miehiä enemmän, toisaalta miehet ottavat autolainoja naisia herkemmin. Lainojen kriteerien osalta erot ovat pieniä, mutta merkityksellisiä. Sekä miehet että naiset pitävät tärkeimpinä kriteereinä korkoa, maksuerää ja kokonaiskuluja. Naiset kuitenkin painottavat hieman enemmän kuukausieriä sekä lainan nopeaa saatavuutta ja luottamusta herättävää palvelua.

Kokonaisuutena tutkimus antaa kattavan ja monisyisen kuvan siitä, miten sukupuoli voi vaikuttaa taloudellisiin tuntemuksiin ja käytännön valintoihin niin säästötoimien kuin myös luotonoton suhteen. Se tuo esiin tarpeen ymmärtää erilaisia elämäntilanteita ja kertoo kuvaa siitä, millaisia eroja ja yhtäläisyyksiä sukupuolten välillä on taloudellisessa kontekstissa.