10 yleisintä syytä lainan ottamiseen

Tilastokeskuksen mukaan noin puolet suomalaisista asuntokunnista on velallisia. Lainan ottaminen on siis suomalaisten keskuudessa hyvinkin yleistä. Tässä artikkelissa käydään läpi, mitkä ovat 10 yleisintä syytä ottaa lainaa.

1. Asunnon ostoon – yli joka neljällä asuntokunnalla on asuntolainaa

Tämä ei luultavasti tule kenellekkään yllätyksenä. Asunnon hankinta on yksi suurimmista taloudellisista päätöksistä ihmisen elämässä ja Tilastokeskuksen aineiston perusteella 28 prosentilla Suomessa asuvista asuntokunnista oli asuntolainaa. Suurin osa asuntokaupoista rahoitetaan lainalla, sillä harvalla on mahdollisuus maksaa kotia kokonaan omilla säästöillään. Lainaa voi hakea pankeilta ja rahoituslaitoksilta ja sen määrä, korko ja maksuaika määräytyvät hakijan tulojen, varallisuuden ja muun taloudellisen tilanteen mukaan.

Asuntolainan avulla on mahdollista ostaa oma koti vaiheittain, ja samalla rakentaa omaa varallisuutta. Toisaalta asuntoaan voi myös käyttää lainan saamiseen.

2. Auton hankinta – liikkumiseen panostetaan paljon

Lainan ottaminen auton ostamiseen on usein yksi yleisimmistä yksittäisistä hankinnoista, joita suomalaiset tekevät velkarahalla. Uuden tai käytetyn auton hinta voi vaihdella muutamasta tuhannesta kymmeniin tuhansiin euroihin. Moni päätyykin ottamaan autolainaa helpottaakseen kulkupelin rahoittamista ja jakaakseen kustannukset useammalle vuodelle.

Autolainaa voi saada sekä vakuudellisena että vakuudettomana. Vakuudellisessa lainassa auto toimii lainan vakuutena, kun taas vakuudeton laina myönnetään ilman omaisuuden panttausta tai muita takuuksia. Molemmissa tapauksissa kannattaa vertailla korko- ja kulurakenteita, sillä erot voivat olla merkittäviä.

Autolaina voi olla monissa tapauksissa kaikkein edullisin vaihtoehto muihin rahoitusmuotoihin verrattuna, varsinkin jos löytää edullista lainaa. Lainan ottamisessa tulee muistaa, että edullista lainaa löytää kaikkein tehokkaimmin kilpailuttamalla lainat. Palvelumme avulla voit kilpailuttaa ilmaiseksi yli 35 autolainaa tarjoavaa pankkia ja rahoituslaitosta. Hakemuksen täyttäminen ei sitoutua sinua mihinkään, eli voit huoletta täyttää lainahakemuksen, vertailla ja valita halutessasi sinulle sopivimman vaihtoehdon.

3. Remonttiin – lainan ottaminen kodin kunnostukseen on järkevää

Kodin remontointi on myöskin varsin tavallinen syy lainan hakemiselle. Esimerkiksi keittiön uusiminen, kylpyhuoneremontti tai asunnon pintaremontti tai sisustaminen voi maksaa tuhansia euroja. Remonttilaina mahdollistaa muun muassa asunnon arvon nousun, unelmien täyttymisen sekä kodin viihtyvyyden ilman, että kaikki kulut täytyisi kattaa kerralla omasta pussista. Toisaalta monesti remontti on pakko tehdä, sillä asunto ja siihen liittyvä asiat vaativat korjausta ja ylläpitoa.

Tyypillisimmin remonttilainaa haetaan vakuudettomana kulutusluottona. Remonttilainassa ei siis yleensä tarvita omaisuutta lainan vakuudeksi. Hyvin suunniteltu ja toteutettu remontti voi kuitenkin olla pitkällä aikavälillä myös taloudellisesti kannattava investointi.

4. Opiskeluun – opintolaina tukee tulevaisuuden rakentamista

Suomessa opiskelijat voivat saada opintolainaa, jonka tarkoituksena on täydentää opintotukea ja mahdollistaa täysipäiväinen opiskelu ilman pakottavaa tarvetta tehdä runsaasti töitä opintojen ohella. Opintolainaa on Kelan viimeisimpien tilastojen mukaan yli 517 000 opiskelijalla, joka on merkittävä osuus Suomen väestöstä.

Opintolainaa voidaan käyttää esimerkiksi lukukausimaksujen, vuokran, ruokakulujen ja muiden elinkustannusten kattamiseen. Lainan takaisinmaksu alkaa vasta opintojen päätyttyä, ja valtion takaus tekee siitä edullisen lainamuodon opiskelijoille.

5. Velkojen yhdistämiseen – selkeyttä ja säästöä talouteen

Yksi yleisimmistä syistä hakea lainaa on useiden pienempien velkojen yhdistäminen yhdeksi suuremmaksi lainaksi. Tämä niin sanottu yhdistelylaina voi tuoda merkittäviä hyötyjä erityisesti silloin, kun henkilöllä on useita maksueriä kuukausittain ja niissä vaihtelevia korkoja. Tyypillisiä yhdisteltäviä velkoja ovat esimerkiksi luottokorttivelat, osamaksusopimukset, pikalainat ja pienet kulutusluotot, joista jokaisessa voi olla eri maksupäivä, erilainen korkoprosentti ja päällekkäisiä kuluja.

Yhdistelylainalla on kolme keskeistä etua:

- Selkeyttää oman talouden hoitamista: Kun kaikki pienet lainat ja velat yhdistetään yhdeksi lainaksi, oman talouden hallinta yksinkertaistuu. Sen sijaan että hoitaisit erisuuruisia lainoja useina eräpäivinä, maksat vain yhden kuukausierän yhdelle lainanantajalle.

- Mahdollisuus pienempään korkoon: Etenkin vakuudettomien pienlainojen, osamaksujen ja luottokorttivelkojen korot voivat olla varsin korkeita. Kun nämä velat yhdistetään yhdeksi suuremmaksi lainaksi, on mahdollista saada merkittävästi matalampi korko. Usein suuremmissa lainoissa on jo lähtökohtaisesti pienemmät korot.

- Päällekkäistä kustannusten karsiminen: Useissa lainoissa on erilaisia kuukausittaisia tai vuosittaisia kuluja, kuten lainanhoitokuluja, laskutuslisiä ja muita kustannuksia. Ottamalla yhdistelylainan karsit turhat ylimääräiset kulut pois.

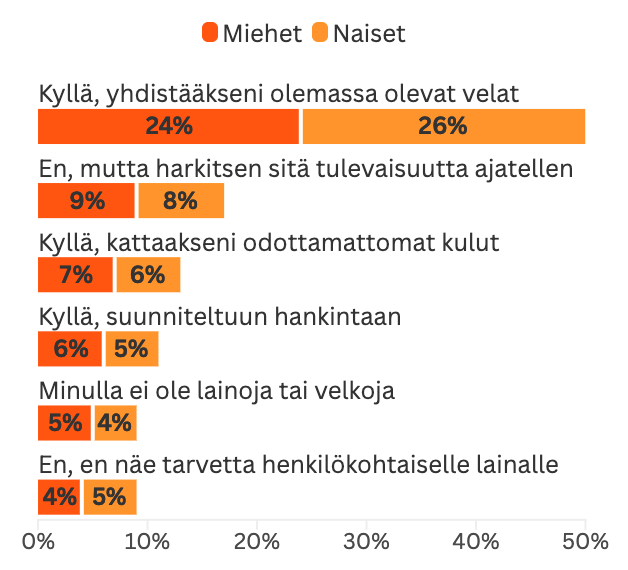

Laatimamme kyselytutkimuksen mukaan jopa 26 % naisista ja 24 % miehistä hakee lainaa juuri tämän syyn vuoksi. Tämä kertoo siitä, että useat kuluttajat pyrkivät aktiivisesti parantamaan taloudellista tilannettaan järjestelemällä vanhoja velkoja hallittavampaan muotoon.

Huomioithan, että voit kilpailuttaa myös yhdistelylainan. Tällöin maksimoit taloudellisen hyötysi yhdistelylainan ottamisesta; valitset lainavaihtoehdoista parhaan ja säästät eniten rahaa.

6. Äkillisiin kuluihin – elämässä tulee välillä yllättäviä kuluja

Elämässä tulee yllätyksiä vähän väliä eteen. Erilaisten käyttötavaroiden rikkoutuminen voi johtaa kulutusluoton ottamiseen varsinkin sellaisissa tapauksissa, kun rikkoutunut tavara on tarpeellinen arjen kannalta.

Esimerkiksi pesukoneen, jääkaapin tai astianpesukoneen hajoaminen johtavat helposti siihen, että rahaa tarvittaisiin jostain nopeasti. Tällaisissa tilanteissa monet tarttuvat kulutusluottoon, joka voi olla nopea ja kätevä ratkaisu. Kulutusluotossa eli käyttölainassa on kuitenkin se ikävä puoli, että sitä tarjotaan usein kuluttajan kannalta varsin epäedullisin ehdoin. Pahimmassa tapauksessa käy niin, että uuden äkillisen kulun tullessa vastaan ei rahaa enää ole, sillä kulutusluoton takaisinmaksu on vienyt kaikki varat.

Siksi kulutusluottojen kilpailuttaminen on erittäin tärkeää. Kilpailuttamalla varmistat, että saat itsellesi sellaisen lainan, joka on sinun kannaltasi edullinen.

7. Lainan ottaminen häiden rahoittamiseen

Häät ovat yksi elämän tärkeimmistä ja ikimuistoisimmista tapahtumista, joka näkyy myös loppusummassa. Suomessa hääjuhlien keskihinta vaihtelee noin 8 000 – 15 000 euron välillä, ja joillakin pareilla budjetti nousee huomattavasti tätäkin korkeammaksi. Tästä syystä moni harkitsee lainaa häiden rahoittamiseen, jotta unelmapäivä voidaan toteuttaa ilman vuosien säästämistä.

Lainaa voidaan käyttää esimerkiksi:

- Juhlatilan, cateringin ja esiintyjien maksamiseen

- Häämatkan rahoittamiseen

- Kuvaus-, koristelu- ja muiden oheiskulujen kattamiseen

Usein kyseessä on vakuudeton kulutusluotto, joka haetaan yhdelle tai molemmille puolisoista. Lainan suuruus mitoitetaan tarpeen mukaan ja sen takaisinmaksuaika voi olla lyhyt tai pidempi sen mukaan, mikä parille sopii. Tärkeää on arvioida lainan kokonaiskustannukset realistisesti ja vertailla lainatarjouksia ennen sitoutumista.

8. Kesämökki tai loma-asunto – lainalla haaveista totta

Suomalaisille kesämökki on paikka rauhoittua, viettää aikaa läheisten kanssa ja irtautua arjesta. Mökkihaaveet eivät kuitenkaan aina toteudu säästöillä, ja siksi moni päätyy rahoittamaan mökin hankinnan lainalla. Samoin toimii kasvava joukko suomalaisia, jotka hankkivat loma-asunnon ulkomailta, esimerkiksi Espanjasta, Ranskasta tai muualta lämpimästä.

Kesämökkiin tai loma-asuntoon otettava laina on usein vakuudellinen kulutusluotto, jota täydentää muu omaisuus, kuten oma asunto. Joissain tapauksissa rahoitus järjestetään osin myös vakuudettomalla lainalla, jos hankinta on maltillisen kokoinen tai jos kyse on mökin kunnostuksesta tai osuudesta mökkiin.

Lainan avulla mahdollistetaan esimerkiksi:

- Mökin tai tontin hankinta

- Vanhan kesäpaikan kunnostus tai laajennus

- Loma-asunnon ostaminen ulkomailta

- Mökkiin liittyvät lisäkulut, kuten kaivon, sähkön tai jätevesijärjestelmän asennus

Mökkiä voidaan vuokrata silloin, kun sitä ei itse käytetä, tai se voi toimia pitkäaikaisena omaisuuseränä, joka säilyttää tai kasvattaa arvoa. Tärkeää on kuitenkin arvioida rahoitustarve realistisesti ja kilpailuttaa eri vaihtoehdot tarkasti, sillä mökkilainojen ehdot voivat vaihdella paljon.

9. Investoinnit – lainan ottaminen varallisuuden kasvattamiseen

Kaikki lainat eivät synny kulutuksesta, vaan osa otetaan oman varalisuuden kasvattamiseen. Sijoittamiseen liittyvä laina voi kohdistua esimerkiksi osakkeisiin, sijoitusasuntoon tai vaikkapa metsään tai muihin reaalivaroihin. Tällöin laina ei palvele kulutusta, vaan toimii pikemminkin vipuna, jolla kasvatetaan sijoitettavaa pääomaa.

Lainan hyöty perustuu siihen, että sijoituksen tuotto on suurempi kuin lainan kulut (korko ja mahdolliset palkkiot). Riski on kuitenkin aina olemassa: markkinat voivat laskea tai vuokra-asunto jäädä tyhjilleen. Siksi investointilainan harkinta vaatii erityistä harkintaa.

Lainarahan hyödyntäminen sijoituksissa sopii parhaiten niille, joilla on jo kokemusta, varaa riskiin ja selkeä suunnitelma siitä, miten sijoitus ja takaisinmaksu hoidetaan kestävällä tavalla.

10. Laina ottaminen yrityksen perustamiseen

Yrityksen perustaminen on merkittävä taloudellinen päätös, ja se on yksi yleisimmistä syistä hakea lainaa Suomessa. Moni aloittava yrittäjä tarvitsee rahoitusta liiketoiminnan käynnistämiseen liittyviin kustannuksiin, kuten laitehankintoihin, toimitilavuokriin, markkinointiin ja työvälineisiin. Erityisesti ensimmäisten kuukausien kassavirran epäsäännöllisyys voi vaatia ulkopuolista rahoitusta, jotta toiminta pääsee kunnolla käyntiin ilman taloudellisia paineita.

Lainan ottaminen yrityksen perustamiseen nähdään usein investointina tulevaan. Vaikka riskit ovat olemassa, moni lainanhakija kokee saavansa enemmän vapautta ja mahdollisuuksia oman yrityksen kautta kuin palkkatyössä. Tämän vuoksi pankit ja muut rahoituslaitokset tarjoavat useita vaihtoehtoja juuri aloittaville yrittäjille, kuten pienyrityslainoja tai valtion takaamia starttirahoja, jotka helpottavat pääoman saamista.

Yrityslaina voi toimia paitsi alkupääomana, myös keinona nopeuttaa kasvua ja laajentaa toimintaa heti alkuvaiheessa. Esimerkiksi verkkokaupan perustamisessa tarvitaan investointeja varastoon ja verkkosivualustaan, kun taas palveluyrittäjä voi tarvita työkaluja ja ajoneuvon. Oikein mitoitetun lainan avulla yrittäjä voi keskittyä täysipainoisesti liiketoiminnan kehittämiseen ilman, että alkuvaiheen pula resursseista hidastaa kasvua.

Finanssivalvonnan hyväksymiä toimijoita

Yhteistyökumppanimme toimivat finanssivalvonnan seurannan alla.

Asiantuntevaa palvelua jo vuodesta 2014

Autamme löytämään juuri sinun tarpeisiisi sopivia luottoja.

Kotimaista osaamista sinua varten

Olemme Suomessa arvostettu ja luotettava tekijä, jonka tavoitteena on taata laadukasta ja turvallista palvelua.

Kolme tärppiä lainan ottamiseen

- Arvioi lainan tarve

- Ennen lainahakemuksen tekemistä on tärkeää määritellä selkeästi, mihin tarkoitukseen lainaa tarvitaan ja kuinka paljon. Ylilainaaminen voi aiheuttaa turhia kustannuksia, kun taas alimitoitettu laina voi estää tavoitteen saavuttamisen. Tee realistinen budjetti ja ota huomioon mahdolliset odottamattomat kulut.

- Vertaile vaihtoehdot mahdollisimman hyvin

- Lainojen korot, kulut ja maksuaikataulut vaihtelevat merkittävästi eri rahoittajien välillä. Siksi on oleellista vertailla eri vaihtoehtoja huolellisesti. Huomioi erityisesti todellinen vuosikorko, joka kertoo lainan kokonaiskustannukset.

- Maksukyvyn ja suunnitelman osoittaminen

- Rahoittajat haluavat nähdä, että lainanottajalla on kyky ja aikomus maksaa laina takaisin. Säännölliset tulot ja hyvä maksuhistoria ovat valtteja takaisinmaksukyvyn todistamiseen.

Kilpailuta lainat Arkadia Rahoituksen kautta ilmaiseksi ja sitoumuksetta. Yhdellä lyhyellä hakemuksella voit vertailuttaa yli 35 lainantarjoajaa. Tavoitteenamme on etsiä sinulle mahdollisimman monta lainavaihtoehtoa, joista sinä voisit valita mieleisesi. Toimi järkevästi ja hyödynnä palveluamme, jotta saisit sinulle sopivinta lainaa.

Kuka voi kilpailuttaa lainat Arkadialla?

- Olet vähintään 20-vuotias

- Säännölliset palkka- tai eläketulot

- Ei maksuhäiriömerkintöjä