Asuntolainojen laina-aika 40 vuoteen – Paljonko asuntolainaa voisi saada?

Asuntolainasääntelyyn on tulossa merkittävä muutos, sillä asuntolainan enimmäisaika nostetaan 30 vuodesta 40 vuoteen. Muutoksella pyritään vauhdittamaan asuntokauppaa, mutta mitä se käytännössä tarkoittaa kuluttajalle ja mitkä ovat sen mahdolliset hyödyt ja riskit?

Tässä artikkelissa

- Asuntolainan laina-aika enimmillään 40 vuoteen

- Paljonko asuntolainaa uudistuksen myötä voi saada?

- Kuinka paljon asuntolainaa pitää maksaa takaisin laina-ajan kasvaessa?

- Paljonko asuntolainan korko on ja mistä se muodostuu?

- Laina-ajan pidentämisen hyödyt ja riskit

- Kenelle pitkä asuntolaina sopii?

- Kevennä lainataakkaasi parissa minuutissa

- Usein kysyttyä laina-ajan pidennyksestä

Asuntolainan laina-aika enimmillään 40 vuoteen

Asuntolainasääntelyyn on tulossa merkittävin muutos vuosiin. Eduskunnan talousvaliokunta linjasi maaliskuussa 2026, että asuntolainan enimmäisaika nostetaan 40 vuoteen hallituksen alkuperäisestä 35 vuoden esityksestä poiketen.

Muutos on iso, sillä vielä heinäkuuhun 2023 asti asuntolainojen pituudelle ei ollut lakisääteistä ylärajaa. Tuolloin enimmäisajaksi asetettiin 30 vuotta kotitalouksien velkaantumisen hillitsemiseksi. Nyt suunta on kääntynyt päinvastaiseksi, sillä tavoitteena on elvyttää asuntomarkkinoita.

Suomen Pankin mukaan uusien asuntolainojen tavallinen laina-aika on noin 25 vuotta. Lakimuutos ei siis pakota ketään ottamaan 40 vuoden lainaa, vaan avaa pikemminkin vaihtoehdon sille.

Paljonko asuntolainaa voi uudistuksen myötä saada?

Pidempi laina-aika vaikuttaa siihen, kuinka paljon lainaa ylipäätään voi saada. Se perustuu siihen, että pidentämällä laina-aikaa asuntolainan kokonaiskustannukset jakautuvat pidemmälle ajalle ja siten kuukaudessa maksettava osuus pienenee. Tämä puolestaan mahdollistaa suurempien lainojen myöntämisen, sillä lainanottaja selviää kuukausittaisista lainakuluista helpommin.

Havainnollistetaan asia luvuilla. Jos hakijan nettotulot ovat 3 500 euroa kuukaudessa ja pankki edellyttää, että lainanhoitokulut eivät ylitä 35 % nettotuloista, on kuukausierän enimmäismäärä noin 1 225 euroa. Kolmen prosentin korolla tämä tarkoittaisi seuraavaa:

| Laina-aika | Lainasumma € | Kuukausierä € |

|---|---|---|

| 25 vuotta | 259 000 | n. 1225 |

| 30 vuotta | 291 000 | n. 1225 |

| 35 vuotta | 318 000 | n. 1225 |

| 40 vuotta | 342 000 | n. 1225 |

Saman kuukausierän puitteissa 40 vuoden laina-aika mahdollistaa siis noin 80 000 euroa suuremman lainan kuin 25 vuoden laina. Suuremmalla lainasummalla voi ostaa asunnon paremmalta sijainnilta tai ostaa suuremman asunnon.

Asuntolainan määrä ei määräydy suoraan laina-ajan mukaan, vaan se riippuu myös hakijan taloudellisesta tilanteesta, ostettavan asunnon hinnasta ja voimassa olevasta sääntelystä. Alle listatut tekijät määrittävät muun muassa sen, paljonko asuntolainaa voi saada.

Lainakatto rajaa paljonko asuntolainaa voi saada

Lainakatto tarkoittaa sitä, kuinka suuren osan asunnon hankintahinnasta voi rahoittaa lainalla. Ennen lainakatto on ollut ensiasunnon ostajille 95 % ja muille 90 %. Huhtikuusta 2026 alkaen asuntolainan lainakatto on kaikille enintään 95 % asunnon hinnasta. Tämä tarkoittaa sitä, että esimerkiksi 200 000 euron asuntoon tarvitaan vähintään 10 000 euron omarahoitusosuus.

Tulot ja riittävä takaisinmaksukyky ovat välttämättömiä asuntolainan saamiseksi

Lainakatto kertoo lainan ja asuntolainaan tarvittavan käsirahan suhteesta. Käytännössä asuntolainaa hakevan tulot määrittävät sen paljonko pankki on valmis myöntämään rahaa. Pankit testaavat hakijan takaisinmaksukyvyn tyypillisesti noin 25 vuoden stressitestillä, vaikka laina-aika olisikin pidempi. Stressitestissä lasketaan, selviäisikö hakija lainanhoitokuluista myös siinä tapauksessa, että korot nousisivat merkittävästi.

Karkeana nyrkkisääntönä asuntolainan kuukausierä ei saisi ylittää noin 30–40 % nettotuloista, mutta pankeilla on harkintavaltaa asian suhteen. Eri pankeilla on erilaiset luotonmyöntökriteerit, mikä tarkoittaa sitä, että rahoittajien tarjouksia kannattaa vertailla mahdollisimman laajasti hakiessaan asuntolainaa ja muitakin kulutusluottoja.

Myös asuntolainan vakuudet vaikuttavat siihen, paljonko asuntolainaa saa kokonaisuudessaan

Ostettava asunto toimii yleensä lainan vakuutena. Tämä tarkoittaa käytännössä sitä, että pankki lunastaa osan asunnosta, jos lainaa ei maksa takaisin. Mikäli asunnon vakuusarvo ei kata koko lainaa – mikä on tavallista erityisesti pienissä kaupungeissa tai uudiskohteissa – lainalle saatetaan tarvita lisävakuus. Lisävakuutena voi toimia esimerkiksi toinen kiinteistö tai vanhempien asunto. Lisävakuus voi myös parantaa lainan ehtoja ja marginaalia, sillä lainaa myöntävän toimijan riski pienenee.

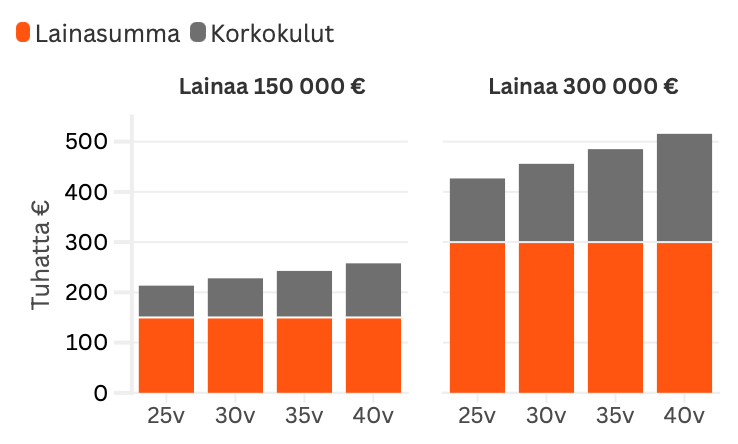

Paljonko asuntolainaa pitää maksaa takaisin laina-ajan kasvaessa?

Pidempi laina-aika pienentää kuukausierää, mutta kasvattaa kokonaiskustannuksia merkittävästi. Tämä on muutoksen tärkein varjopuoli, joka jää helposti huomaamatta kun keskitytään pelkkään kuukausierään.

Havainnollistetaan asia kahdella esimerkillä kolmen prosentin korolla.

Laina-ajan pidentäminen 25 vuodesta 40 vuoteen kasvattaa korkokuluja noin 70 % molemmissa esimerkeissä. 150 000 euron lainassa tämä tarkoittaa noin 44 000 euron lisäkustannusta – 300 000 euron lainassa jo lähes 89 000 euroa.

Ihmiset saattavatkin helposti keskittyä kuukausierän pienenemiseen eivätkä hahmota, kuinka paljon laina kokonaisuudessaan maksaa. Pidemmässä lainassa myös korkojen nousu vaikuttaa talouteen voimakkaammin, sillä lainasaldo pienenee hitaammin.

Juuri tästä syystä lainan kilpailuttaminen on erityisen tärkeää silloin kun laina-aika on pitkä ja lainasumma suuri. Jo muutamien prosenttien ero voi kasvaa kymmenien tuhansien eurojen eroon kokonaiskustannuksissa laina-ajalla, oli kyse sitten asuntolainasta tai muusta luotosta.

Kuinka suuri asuntolainan korko on ja mistä se muodostuu?

Asuntolainan korko koostuu kahdesta osasta: viitekorosta ja pankin marginaalista. Nämä yhdessä muodostavat lainan kokonaiskoron, jonka perusteella kuukausierä lasketaan.

Asuntolainan viitekorko

Viitekorko on markkinaehtoinen korko, joka vaihtelee ajan myötä. Yleisin viitekorko suomalaisissa asuntolainoissa on 12 kuukauden euribor. Viitekorko tarkistetaan tyypillisesti kerran vuodessa, jolloin myös kuukausierä muuttuu. Vaihtoehtona on kiinteä korko, jolloin korko pysyy samana koko sovitun kiinteän jakson ajan.

Kiinteä korko suojaa korkojen nousulta mutta ei laske automaattisesti markkinakorkojen mukana. Vaihtuvakorkoinen laina taas reagoi herkästi markkinamuutoksiin. Toisaalta vaihtuvakorkoinen laina on tyypillisesti pitkällä aikavälillä edullisempi kiinteäkorkoiseen lainaan verrattuna.

Asuntolainan marginaali

Marginaali on pankin ottama osuus korosta. Se on yksilöllinen ja riippuu hakijan luottokelpoisuudesta, lainasummasta ja pankin omasta hinnoittelusta. Tyypillinen marginaali asuntolainassa on tällä hetkellä noin 0,4–1,5 % välillä.

Marginaali on se osa korosta, johon pystyy itse vaikuttamaan, viitekorko tulee puolestaan annettuna. Asuntolainan kilpailutus perustuu nimenomaan alhaisemman marginaalin saamiseen.

Mitä marginaalin ero käytännössä tarkoittaa? 300 000 euron lainassa 0,5 prosenttiyksikön ero marginaalissa tarkoittaa esimerkiksi 30 vuoden laina-ajalla noin 27 000 euron eroa kokonaiskorkokuluissa. Tästä syystä asuntolainan marginaalin kilpailuttaminen kannattaa.

Todellinen vuosikorko

Paljonko asuntolainaa joutuu loppujen lopuksi maksamaan takaisin, riippuu nimelliskoron ohella myös lainan muista kuluista, esimerkiksi tilinhoitomaksusta ja avausmaksusta. Todellinen vuosikorko sisältää kaikki nämä kulut ja kertoo lainan todelliset kokonaiskustannukset – vertailussa tämä on se mittari, mitä kannattaa pitää erityisesti silmällä.

Laina-ajan pidentämisen hyödyt ja riskit

Pidempi laina-aika ei ole automaattisesti hyvä tai huono päätös, vaan se riippuu täysin omasta taloudellisesta tilanteesta ja siitä, mihin ylimääräinen kuukausittainen liikkumavara käytetään.

Hyödyt

- Selkein hyöty on pienempi kuukausierä: Kun kuukausittainen lainanhoitokulu pienenee, rahaa jää enemmän muuhun, kuten säästämiseen, sijoittamiseen tai yksinkertaisesti arjen menoihin.

- Pidempi laina-aika mahdollistaa suuremman lainan samalla kuukausierällä: Tämä voi mahdollistaa lainan saamisen esimerkiksi suurempaa asuntoa varten.

- Pidempi laina-aika tuo joustoa elämän muutostilanteisiin: Kun kuukausierä on maltillinen, tilapäisistä tulojen laskuista tai menojen nousuista voi selvitä paremmin. Tällaisia voivat olla esimerkiksi perhevapaat, sairaslomat tai alan vaihdot.

Riskit

- Kokonaiskorkokustannukset kasvavat merkittävästi: Tämä on pitkän laina-ajan selkein haittapuoli ja sen vaikutus on helppo aliarvioida huomion kiinnittyessä pienempään kuukausierään.

- Pitkässä lainassa korkojen nousu vaikuttaa talouteen voimakkaammin: Pieni kuukausierä voi houkutella ottamaan liian suuren lainan ja jos korot nousevat, tilanne voi muuttua lainakulujen osalta hankaliksi.

- 40 vuoden lainaa pitää maksaa pitkään takaisin: Pidemmän laina-ajan ottaminen tarkoittaa sitoutumista pitkäksi aikaa. Se kannattaa pitää mielessä, kun punnitsee laina-aikojen välillä.

Yksi riski, joka saattaa realisoitua asuntomarkkinoilla laajemmin uudistuksen myötä, koskee asuntomarkkinoiden yleistä hintatasoa. Kun yhä useammalla on mahdollisuus päästä käsiksi asuntoon pidemmän laina-ajan avulla eli toisin sanoen asuntojen kysyntä nousee, asuntojen hinnat saattavat nousta.

Kenelle pitkä asuntolaina sopii?

Paljonko asuntolainaan on järkevä ottaa laina-aikaa, riippuu nykyisestä ja tulevasta elämäntilanteesta, riskinsietokyvystä ja monista muista asioista.

Pitkä laina-aika sopii erityisesti:

- Asunnon ostajille, joilla on rajalliset tulot.

- Pienempi kuukausierä tekee asunnon ostamisesta mahdollista myös hieman pienemmillä tuloilla. Lainaa voi myös lyhentää nopeammin myöhemmin, kun taloudellinen tilanne paranee.

- Asunnonvaihtajille, jotka haluavat ostaa isomman asunnon mutta pitää kuukausittaiset kulut hallinnassa.

- Tämä pätee myös sellaisiin, jotka haluavat vaihtaa asuinpaikkaa esimerkiksi kalliimmalle asuinseudulle tinkimättä elintasosta.

- Niille, jotka arvostavat useita vaihtoehtoja.

- Pidempi laina-aika sopii myös niille, jotka haluavat pitää omat vaihtoehdot auki. Kun kuukausierä on pienempi, liikkumavaraa jää enemmän, jolloin rahaa voi ohjata säästöihin, sijoituksiin tai muihin hankintoihin. Sen lisäksi lainaa voi maksaa aina nopeammin takaisin, mutta toisinpäin se ei onnistu yhtä helposti.

Pitkä laina-aika ei sovi, jos:

- Tavoitteena on minimoida lainan kokonaiskustannukset: Jos talous kestää suuremman kuukausierän, lyhyempi laina-aika on aina edullisempi ratkaisu.

- Jos velkaantuminen tuntuu henkisesti vaikealta: Velkataakka saattaa stressata henkisesti, varsinkin jos velkaa on paljon. Velka kannattaakin suhteuttaa omaan tilanteeseen sopivaksi.

- Pitkässä lainassa korkoriskille altistuu pidempään: Pidempi laina-aika voi tehdä taloudesta haavoittuvamman, sillä yllättävän elämäntilanteen sattuminen omalle kohdalle on todennäköisempää.

Kevennä lainataakkaasi parissa minuutissa

Asuntolaina on todennäköisesti yksi elämäsi taloudellisesti merkittävimmistä päätöksistä ja laina-aika yksi sen tärkeimmistä muuttujista. Laina-ajan pidentäminen voi laskea kuukausierää tai kasvattaa lainasummaa mutta samalla se nostaa lainan kokonaiskustannuksia merkittävästi.

Kuten aiemmin mainitusta Suomen Pankin julkaisusta käy ilmi, muut velat voivat lisätä asuntovelallisen velanhoitorasitusta merkittävästi ja velanhoitomenot saattavat kasvaa kokonaisuudessaan todella suuriksi.

Tällaisessa tilanteessa kannattaa harkita lainojen yhdistämistä. Yhdistelylainassa pienemmät velat kootaan yhdeksi lainaksi, joka karsii ylimääräisiä lainakuluja ja yksinkertaistaa velan hoitoa. Arkadia Rahoituksen kautta kilpailutat yli 35 yhdistelylainantarjoajaa yhdellä ilmaisella hakemuksella. Ilmainen hakemus vie kaksi minuuttia eikä sitouta sinua mihinkään. Katso, kuinka paljon voisit säästää yhdistämällä luotot!

Usein kysyttyä laina-ajan pidennyksestä

Asuntolainan enimmäisaika nostetaan 40 vuoteen. Laki tullee voimaan huhtikuussa 2026.

Lainasumma riippuu tuloistasi, vakuuksistasi ja lainakatosta. Asuntolainaa voi saada enintään 95 % asunnon hankintahinnasta. Pankki arvioi takaisinmaksukyvyn tyypillisesti noin 25 vuoden laina-ajan stressitestillä tuloihisi suhteutettuna.

Se riippuu tilanteestasi. Pidempi laina-aika pienentää kuukausierää ja mahdollistaa suuremman lainan, mutta kasvattaa kokonaiskorkokustannuksia merkittävästi. Jos taloutesi kestää suuremman kuukausierän, lyhyempi laina-aika on kokonaisuudessaan edullisempi.

Tyypillinen marginaali asuntolainassa on tällä hetkellä noin 0,4–1,5 %. Marginaali on yksilöllinen ja riippuu luottokelpoisuudestasi ja lainasummastasi. Kilpailuttamalla voit löytää itsellesi edullisen vaihtoehdon.

Et. Lainakatto on 95 % asunnon hankintahinnasta, joten vähintään 5 % on rahoitettava omilla varoilla. 200 000 euron asuntoon tarvitaan siis vähintään 10 000 euron omarahoitusosuus.

Kyllä. Pidempi laina-aika pienentää kuukausierää, jolloin samalla tuloilla selviää suuremmasta lainasta. Huomioithan kuitenkin, että pankki tekee kuitenkin lopullisen päätöksen lainan myöntämisestä.

Stressitesti on pankin tekemä laskelma, jossa arvioidaan selviäisitkö lainanhoitokuluista, jos korot nousisivat merkittävästi. Pankit tekevät stressitestin tyypillisesti 25 vuoden laina-ajalle, vaikka ottaisit pidemmän lainan.