Kuluttajien luottamus talouteen on edelleen haurasta mutta paranemaan päin

Arkadia Rahoitus laati kyselyn selvittääkseen kuluttajien taloudellista tilannetta ja luottamusta vuonna 2025. Sen lisäksi analyysi vertailee tuloksia vuoden 2024 vastauksiin ja maalaa näin kokonaiskuvaa kuluttajien luottamuksen kehittymisestä talouteen. Kuluttajien luottamus ja kulutuskäyttäytyminen on sikäli varsin merkittävä osa Suomen talouden kasvua, sillä yksityinen kulutus muodostaa yli puolet kokonaiskysynnästä ja vaikuttaa täten suurilta osin Suomen kansantalouden laajaan kuvaan.

Ekonomistit ovat odottaneet kulutuksen kasvavan jo jonkin aikaa johtuen kuluttajille suotuisista talouden tekijöistä. Esimerkiksi korkojen lasku tarkoittaa kuluttajalle alentuneita korkokustannuksia, jolloin omistusasumisen kustannukset ja muut korkomenot laskevat tuntuvasti. Sen lisäksi ostovoima on kehittynyt positiiviseen suuntaan palkkojen kehityksen ja matalan inflaation myötä, joten kuluttajilla on aiempaa enemmän rahaa käytettävissä. Myöskin energian hinta on jatkanut laskemistaan, joten elämisen kustannukset ovat madaltuneet.

Toisaalta myös epävarmuus vallitsee tällä hetkellä poliittisten uudistusten, työmarkkinatilanteen ja kansainvälisten kriisien myötä. Tällä hetkellä taloudessa on siis sekä luottamusta herättäviä että sitä laskevia seikkoja, joiden perusteella kuluttajat määrittävät kokonaiskuvan taloudesta ja toimivat sen mukaan.

Analyysin tarkoituksena on tutkia, miten kuluttajien luottamus ja kulutus on kehittynyt vuosien 2024-2025 aikana, miltä talouden tulevaisuus näyttää kuluttajan silmissä ja mitkä eri tekijät vaikuttavat kuluttajien päätöksentekoon. Kyselyyn vastasi yhteensä 679 henkilöä ja se toteutettiin toukokuun lopussa. Artikkelin lopusta voi saada lisää tietoa tutkimuksesta.

Tutkimuksen pääkohdat tiivistetysti

- Tyytymättömyys jatkuu kuluttajien keskuudessa sekä omaan talouteen että hallituksen talouspolitiikkaan.

- Kuluttajien rahallinen pelivara on tiukilla, sillä suurimmalla osalla jää kuukaudessa alle 800 euroa pakollisten menojen jälkeen.

- Taloudellinen epävarmuus on lisännyt säästäväisyyttä, budjetointia ja velkaantumista.

- Tulevaisuuteen suhtaudutaan oman talouden osalta varovaisen optimistisesti.

Kuluttajat eivät ole tyytyväisiä nykyiseen taloudelliseen tilanteeseen

Inflaation, kriisien ja työllisyystilanteen epävarmuuden johdosta nykyinen taloustilanne ei ainakaan suomalaisen kuluttajan mielestä ole kaikkein parhaimmillaan.

Kyselytulosten perusteella suomalaiset suhtautuvat edelleen kriittisesti sekä omaan taloudelliseen tilanteeseensa että hallituksen harjoittamaan talouspolitiikkaan. Tähän ei muutosta ole kuitenkaan juuri tullut, joten suomalaisten näkemykset taloudellisesta tilanteesta ovat pysyneet vakaan pessimistisinä.

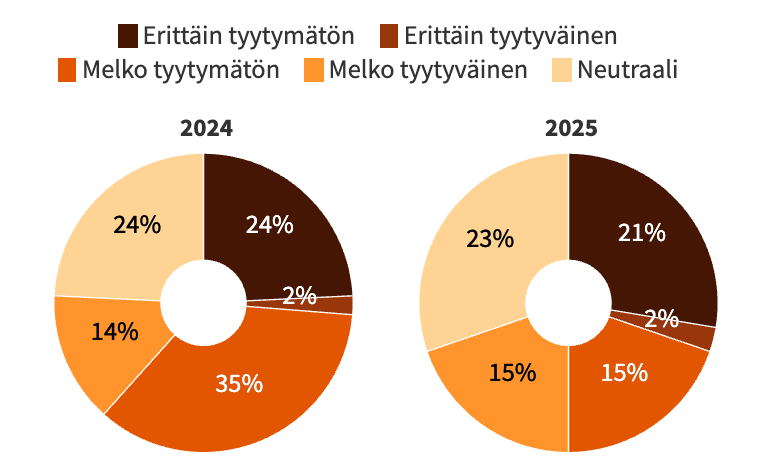

Kuinka tyytyväinen olet omaan taloudelliseen tilanteeseesi?

Omaa taloudellista tilannettaan arvioidessaan suomalaiset ovat hieman positiivisempia edellisvuoteen nähden. Melko tyytymättömien määrä kasvoi, kun taas erittäin tyytymättömien määrä putosi kolme prosenttiyksikköä.

Erittäin tai melko tyytymättömien yhteenlaskettu osuus pysyi kuitenkin 60 prosentin tuntumassa. Neutraalien ja positiivisten osuus pysyi lähestulkoon samana, joskin hienoista parannusta on nähtävissä.

Kotitalouksien luottamus omaan talouteen on kuitenkin vielä tällä hetkellä melko kateissa, vaikkakin valoa näkyy vastauksien perusteella tunnelin päässä hieman enemmän.

Hallituksen talouspolitiikka ei kerää kiitosta kuluttajilta

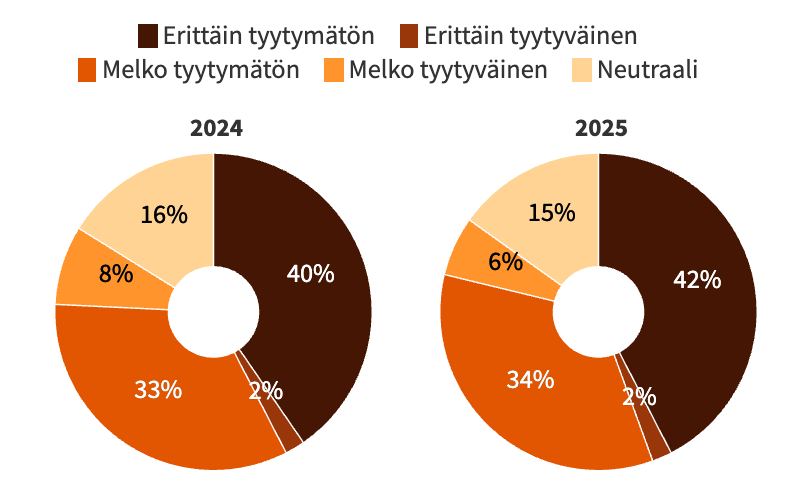

Kysyttäessä kuluttajilta tyytyväisyyttä hallituksen taloudenhoidosta, tilanne ei kuluttajista vaikuta kovin positiiviselta. Arkadianmäellä saattaakin muodostua hikikarpaloita hallituksessa istuvien otsalle kansalaisten tyytymättömyyden lisääntyessä.

Vuonna 2025 jopa 76 prosenttia vastaajista koki olevansa erittäin tai melko tyytymättömiä hallituksen talouspolitiikkaan. Näistä erittäin tyytymättömiä oli 42 prosenttia vastaajista. Edellisvuonna vastaava osuus oli lähes yhtä korkea, joten kuluttajien mielipiteet hallituksen toimintaa kohtaan ovat pysyneet hyvin kriittisinä.

Hallituksen kannatusta mittaavien kyselytutkimusten perusteella mielipiteiden voisi luulla kärjistyneen enemmänkin, sillä hallituksen kannatus on Helsingin Sanomien mukaan uusissa pohjalukemissa.

Neutraalin näkemyksen osuus pysyi lähestulkoon samana, kun taas erittäin myönteisesti tai melko myönteisesti hallituksen toimiin suhtautuvien osuus tippui yhteensä 2 prosenttiyksikköä.

Vastaukset heijastelevat yleistä ilmapiiriä suomalaisten keskuudessa talouden tilasta. Hallituksen tekemät leikkaukset sekä työntekijöiden asemaa heikentävät työllisyystoimien uudistukset saattavat osaltaan vaikuttaa rajuihin lukuihin. Hallituksen valitsema tie talouden tasapainottamiseksi tuntuu nauttivan kokonaisuudessaan varsin vähäistä luottamusta.

Kuluttajien luottamus on heikolla tasolla

Yksittäisen kuluttajan kannalta kaikkein tärkein mittari on käteen jäävä raha nyt ja tulevaisuudessa sekä se, mitä tällä summalla voi ostaa. Siksi käydään seuraavaksi läpi tarkemmin sitä, miten paljon kuluttajille jää käteen rahaa ja miten tämä on kehittynyt viimeisen vuoden aikana.

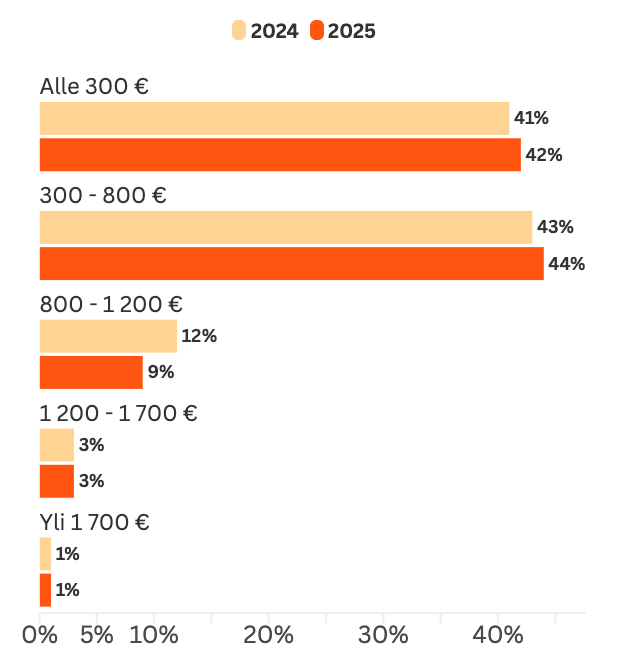

Kuinka paljon rahaa jää käytettäväksi välttämättömien menojen jälkeen kuukaudessa?

Vuoden 2025 vastausten mukaan valtaosalle suomalaisista kotitalouksista jää edelleen varsin rajallinen summa rahaa välttämättömien menojen jälkeen. Suurin osa vastaajista ilmoitti, että heille jää kuukausittain käyttöön alle 800 euroa. Tähän ryhmään kuuluu peräti 86 prosenttia vastaajista, mikä on pari prosenttiyksikköä suurempi edellisvuoteen verrattuna.

Selvästi harvempi pystyy jättämään sivuun suurempia summia: ainoastaan 9 prosenttia vastaajista ilmoitti, että heille jää käytettäväksi kuukausittain 800–1200 euroa välttämättömien menojen jälkeen. Vuotta aiemmin vastaava luku oli hieman suurempi eli 12 prosenttia.

Välttämättömien kulujen jälkeen yli 1200 euroa kuukaudessa säästöön tai kulutukseen jää vain 4 prosentilla, mikä osoittaa, että taloudellinen pelivara on useimmissa kotitalouksissa edelleen erittäin kapea. Tämä puolestaan heijastuu suoraan kuluttajien taloudelliseen tyytyväisyyteen.

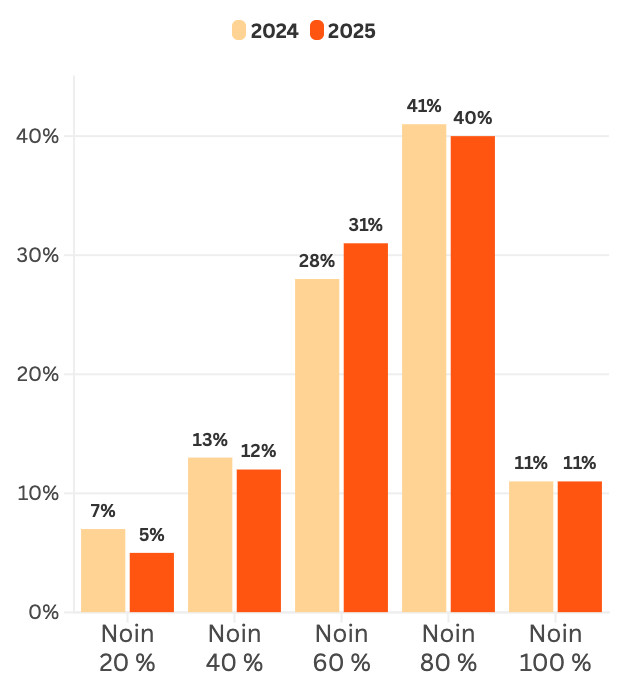

Kuinka suuri osa tuloista menee välttämättömiin menoihin verrattuna muihin kuluihin?

Kyselyn perusteella suomalaiset kotitaloudet käyttävät edelleen suuren osan kuukausittaisista tuloistaan välttämättömiin menoihin, kuten asumiseen, ruokaan ja terveydenhoitoon. Vuonna 2025 noin 40 prosenttia vastaajista arvioi välttämättömien kulujen kattavan jopa 80 prosenttia kuukausibudjetistaan. Tämä osuus on pysynyt käytännössä samana kuin edellisenä vuonna, jolloin vastaava luku oli 41 prosenttia.

Lisäksi merkittävä osa vastaajista kertoo käyttävänsä noin 60 prosenttia kuukausituloistaan välttämättömiin menoihin. Tähän ryhmään kuuluvien osuus kasvoi vuodesta 2024 kolme prosenttiyksikköä.

Vain hyvin pieni osa kotitalouksista ilmoitti käyttävänsä 20 prosenttia tai vähemmän tuloistaan välttämättömiin menoihin: näiden kotitalouksien osuus jopa väheni hieman vuodesta 2024 vuoteen 2025.

Kokonaisuudessaan nämä luvut vahvistavat kuvaa siitä, että kuluttajat joutuvat edelleen tarkoin hallitsemaan ja suunnittelemaan talouttaan, jotta rahat riittävät pakollisten menojen kattamiseen.

Mikä selittää kuluttajien heikkoa luottamusta?

Inflaatio on hidastunut varsin maltilliselle tasolle. Korkojen laskun myötä omistusasumisen hinnat ovat kääntyneet laskuun ja myös energian hinnat ovat alentuneet. Näiden pitäisi kannustaa kuluttamaan. Toisaalta muun muassa veronkorotukset, hyvinvointialueiden palvelumaksujen korotukset sekä kaupunkien ja niiden omistamien yhtiöiden määräämät asumiskustannusten lisäykset ovat heikentäneet kuluttajien asemaa.

Valtionvarainministeriön katsauksessa todetaan, että kuluttajien käytettävissä oleva reaalitulo kasvoi 0,8 prosenttia viime vuonna ja tänä vuonna sen ennustetaan kasvavan vajaan yhden prosentin verran. Tähän huomioidaan yksityisen kulutuksen hinnan ohella myös esimerkiksi verojen ja etuuksien vaikutukset, joten kuluttajien ostovoima on parantunut viime vuosina.

Edellä mainittujen seikkojen nettovaikutus on siis valtionvarainministeriön raportin mukaan kuluttajan kannalta suotuisa, mikä ei toisaalta näy juuri vastauksissa.

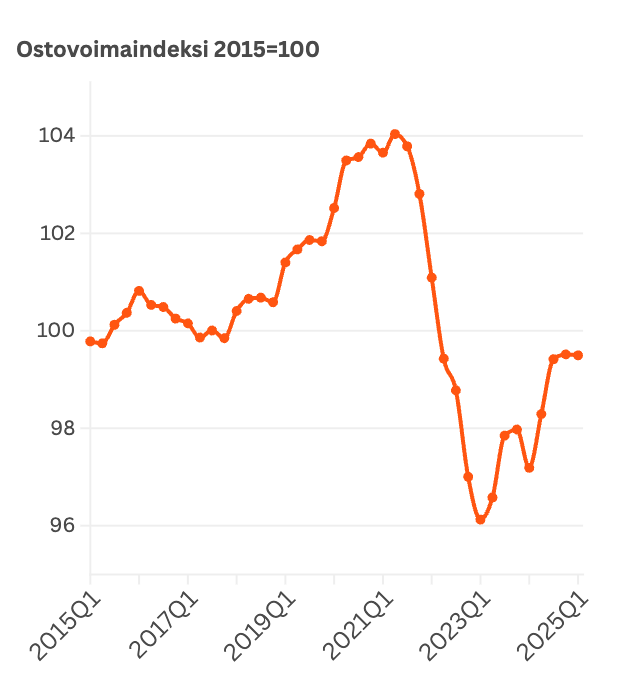

Kuluttajat vertaavat tilannetta usein lähihistoriaan ja muodostavat mielipiteensä sen perusteella. Syy kuluttajien heikkoon luottamukseen ja kokemukseen rahojen riittämättömyydestä saattaa siis piillä ostovoiman kehityksessä viimeisten vuosien aikana.

Ostovoimaindeksi paljastaakin kuluttajien parantuneen tilanteen viimeisen kahden vuoden aikana. Toisaalta ostovoima on vielä kaukana vuoden 2021 tasosta, mikä selittänee pitkälti kuluttajien luottamuksen puutteen. Tilanne ei siis vielä välttämättä kuluttajan silmin vaikuta kovin valoisalta, jos vertailukohtana pitää vuoden 2021 huippulukemia.

Ylen tekemän jutun mukaan lähes kaikki medialle vastanneista 150 kuluttajasta kertoo, että ei pysty lisäämään kulutustaan tiukan taloustilanteen vuoksi. Leikkaukset erilaisiin tukiin ja palkkojen riittämätön kehitys suhteessa kustannuksiin johtavat tilanteeseen, jossa ihmiset säästävät mielummin rahaa kulutuksen sijaan, jos se vain on mahdollista.

Sen lisäksi lähiaikoina lisääntyneet muutosneuvottelut ja pelko oman työpaikan menettämisestä kannustavat pikemminkin säästämään rahaa kuin kuluttamaan sitä.

Kuluttajilla on myös taipumus kokea negatiiviset asiat vahvemmin verrattuna positiivisiin asioihin, vaikka muutos olisikin yhtä suuri. Esimerkiksi ostovoiman heikkeneminen koetaan voimakkaammin kuin vastaavan suuruinen ostovoiman vahvistuminen. Vaikka ostovoima olisikin siis palannut entiselle tasolle, saattaisivat kuluttajien näkemykset ostovoiman kehityksestä kallistua negatiiviseen suuntaan.

Kuinka paljon käteen jää kuukausittain rahaa käytettäväksi välttämättömien menojen jälkeen verrattuna vuoden takaiseen?

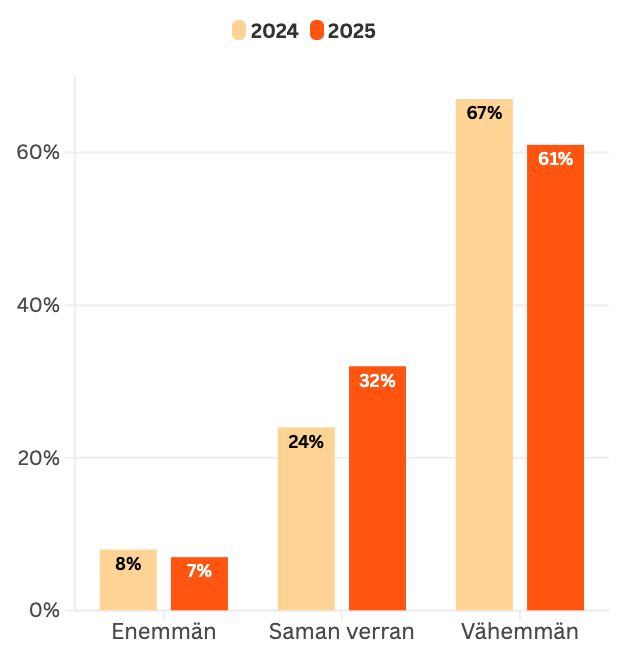

Kuluttajien luottamus perustuu paljolti raakojen lukujen sijasta yleiseen taloudelliseen ilmapiiriin ja kuluttajien odotuksiin tulevasta. Kysyttäessä kuinka paljon käteen jää kuukausittain rahaa käytettäväksi välttämättömien menojen jälkeen verrattuna vuoden takaiseen, vastaukset ovat edelliseen vuoteen verrattuna positiivisia. Toisaalta kokonaisuudessaan vastaukset kertovat karua kuvaa kotitalouksien tilanteesta, sillä valtaosa kokee käteen jäävän osuuden pienentyneen.

Vuoden 2024 kyselyssä valtaosa vastaajista koki, että heillä jää aiempaa vähemmän rahaa käytettäväksi välttämättömien menojen jälkeen. Peräti 61 prosenttia vastaajista ilmoitti taloudellisen liikkumavaran supistuneen verrattuna edelliseen vuoteen. Vaikka osuus on hieman pienempi kuin edellisvuoden 67 prosenttia, tämä osoittaa, että huomattava osa kuluttajista kokee taloudellisen tilanteensa edelleen heikentyneeksi.

Samaan aikaan niiden vastaajien osuus, joiden käytettävissä oleva raha on pysynyt vakaana, nousi merkittävästi 24 prosentista 32 prosenttiin. Tämä viestii siitä, että joidenkin taloudellisen tilanteen heikkeneminen on pysähtynyt.

Toisaalta vain alle 10 prosenttia vastaajista kertoi tulojensa nousseen aikaisempaan verrattuna. Tilannetta ei siis kaiken kaikkiaan voi kuvailla kovin ruusuiseksi. Toisaalta yllä oleva ostovoimaindeksi kertoo erilaista tarinaa viime vuoden ostovoiman kehityksestä. Sen perusteella lukujen pitäisi näyttää positiivisimmilta. Tämä havainnollistaa osaltaan kuluttajien luottamuksen monimutkaista luonnetta.

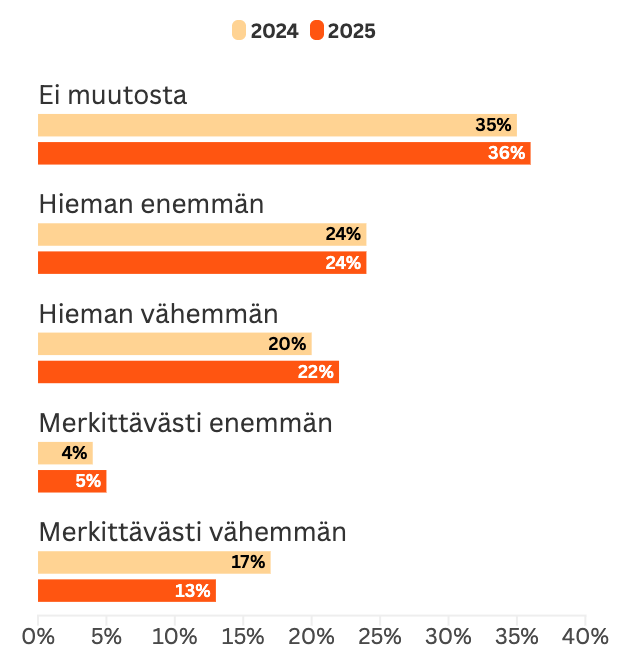

Uskotko, että taloudellesi jää kuukausittain rahaa käytettäväksi enemmän vai vähemmän seuraavien 12 kuukauden aikana?

Tämän vuoden vastausten mukaan hieman yli kolmannes suomalaisista ei odota merkittäviä muutoksia käytettävissä olevan rahan määrään seuraavan 12 kuukauden aikana. Vastaajista 36 prosenttia arvioi tilanteen pysyvän ennallaan, mikä on hyvin lähellä edellisen vuoden lukemaa, eli 35 prosenttia.

Lähes 30 prosenttia vastaajista odottaa tilanteen paranevan jonkin verran tai merkittävästi. Tästä ryhmästä valtaosa uskoo rahaa jäävän hieman enemmän käteen, ja vain pieni osuus eli 5 % odottaa merkittäviä parannuksia.

Negatiiviset odotukset ovat hieman vähentyneet: merkittävästi heikentyneeseen talouteen uskovien osuus laski 17 prosentista 13 prosenttiin. Samalla kuitenkin niiden määrä, jotka odottavat tilanteensa hieman heikkenevän, kasvoi 20 prosentista 22 prosenttiin.

Tulevaisuuden näkymät ovat siis kuluttajien keskuudessa varovaisen optimistiset, mikä puoltaa ainakin Tilastokeskuksen toukokuun tiedotetta. Kuluttajien positiivinen luottamus omaan talouteen johtaa usein kulutuksen kasvuun, mikä on lupaava uutinen myös Suomen kansantaloudelle. Optimismille on myös syynsä, sillä EKP:n ohjauskoron laskun myötä lainaraha on nyt edullista ja inflaatio on matalalla tasolla, joten ostovoima kohenee ja mahdollisuudet kulutukseen paranevat.

Kuluttajien luottamus ja budjetointi

Taloudellinen epävarmuus ja ahdinko tarkoittaa entistä varovaisempaa kuluttajakäyttäytymistä, sillä rahat ovat aiempaa tiukassa. Tällöin yhä useampi joutuu miettimään tarkemmin, mihin käyttää rahansa.

Voisi siis olettaa, että kuluttajien heikko luottamus talouteen näkyy myös budjetoinnissa. Seuraavaksi käydään läpi budjetointiin liittyviä vastauksia ja verrataan niitä edellisvuoden tilanteeseen.

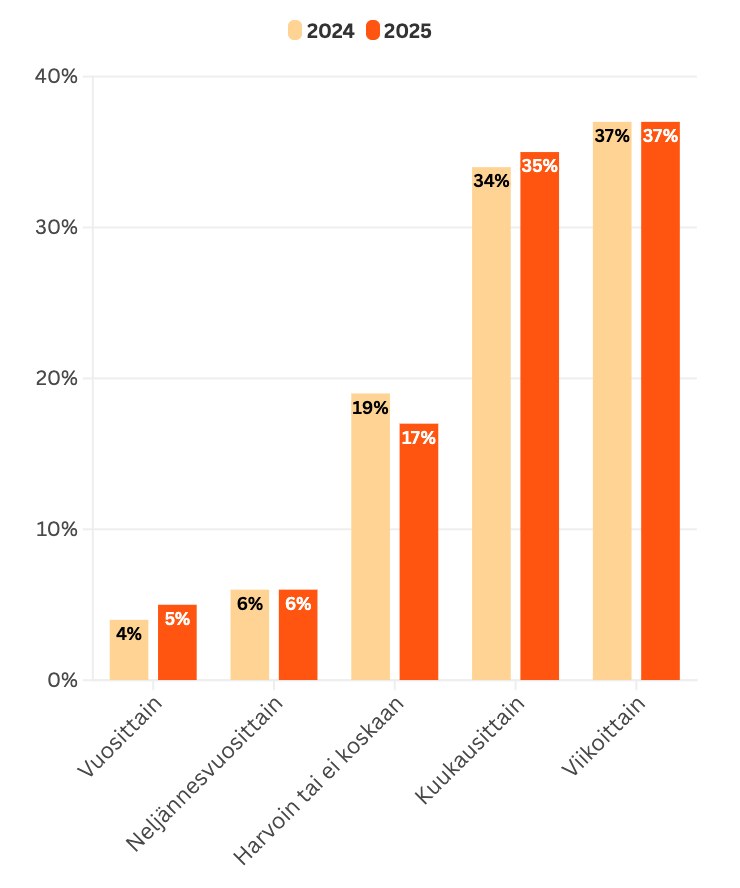

Kuinka usein suunnittelet taloutesi budjettia?

Kuluttajien käytännöt budjetoinnin suhteen ovat säilyneet melko samanlaisina vuosina 2024 ja 2025. Suurin osa vastaajista ilmoitti suunnittelevansa budjettinsa viikoittain, mikä pysyi tasaisesti 37 prosentissa molempina vuosina. Myös kuukausittain budjettiaan suunnittelevien määrä pysyi vakaana, nousten vain lievästi 34 prosentista 35 prosenttiin.

Yhteensä aktiivisesti budjetoivia kuluttajia on siis merkittävä määrä, sillä 72 prosenttia vastaajista ilmoitti budjetoivansa säännöllisesti.

Harvemmin budjettiaan suunnittelevien osuus laski jonkin verran vuodesta 2024 vuoteen 2025: vuonna 2024 noin 19 prosenttia kertoi budjetoivansa harvoin tai ei koskaan, kun taas vuonna 2025 vastaava luku oli enää 17 prosenttia. Tämä osoittaa, että entistä useammat kotitaloudet kokevat tarpeelliseksi seurata talouttaan aktiivisemmin.

Vuosittain tai neljännesvuosittain budjettiaan suunnittelevien osuudet pysyivät suhteellisen pieninä ilman suurempia muutoksia.

Yleisellä tasolla nämä luvut viittaavat siihen, että vaikka suomalaiset kotitaloudet suhtautuvat vakavasti talouden hallintaan, käytännöt ja rutiinit taloudellisen tilanteen seuraamisessa vaihtelevat yksilöiden välillä.

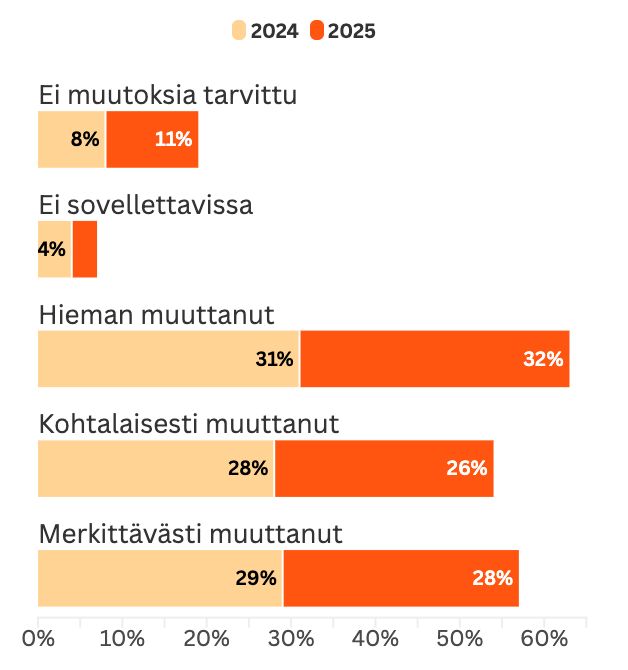

Oletko joutunut muuttamaan taloutesi budjettiasi viimeisen 6 kuukauden aikana?

Suurin osa suomalaisista on tehnyt jonkinlaisia muutoksia kotitalouksiensa budjetteihin viimeisen puolen vuoden aikana. Hieman yli puolet vastaajista kertoo muuttaneensa budjettiaan kohtalaisesti tai merkittävästi. Osuus on pysynyt lähes ennallaan verrattuna edelliseen vuoteen.

Samalla hieman muuttaneiden ryhmä kasvoi lievästi vuodesta 2024 vuoteen 2025, 31 prosentista 32 prosenttiin, mikä heijastelee jatkuvaa taloudellista epävarmuutta ja varovaisuutta. Tämä saattaa osoittaa, että vaikka merkittäviä sopeuttamistoimia ei aina tarvita, moni mukauttaa budjettiaan vallitsevan tilanteen mukaan.

Niiden kuluttajien määrä, jotka eivät ole kokeneet tarvetta muutoksille, nousi 8 prosentista 11 prosenttiin. Tämä voi tarkoittaa sitä, että joidenkin taloudellinen tilanne saattaa olla vakiintunut, mikä vähentää tarvetta tehdä muutoksia budjettiin.

Kokonaisuutena luvut kertovat, että vaikka suuri osa suomalaisista kokee tarvetta jatkuvalle talouden sopeuttamiselle, joukossa on myös kuluttajia, joiden talous on tällä hetkellä kohtuullisen vakaa.

Toisaalta kysymys ei sinänsä täsmennä, mihin suuntaan budjetointia on tehty. Voi olla, että budjettia on löyhennetty tai vaihtoehtoisesti kiristetty. Ostovoimaa katsoessa budjettia luulisi olevan enemmän, toisaalta esimerkiksi epävarmuus työmarkkinoilla saattaa tarkoittaa ruuvin kiristämistä budjetin suhteen. Kuitenkin kun tarkastellaan millaisia vastauksia kuluttajat ovat antaneet seuraavaan kysymykseen, voisi olettaa budjetin tiukentuneen monen kohdalla.

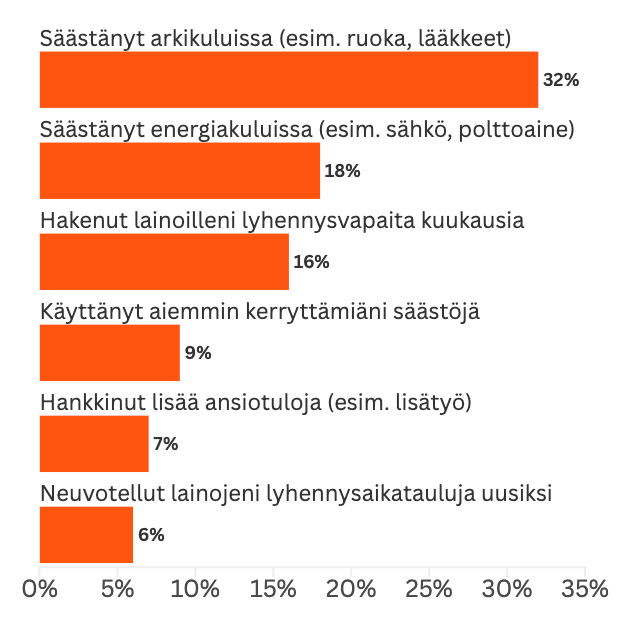

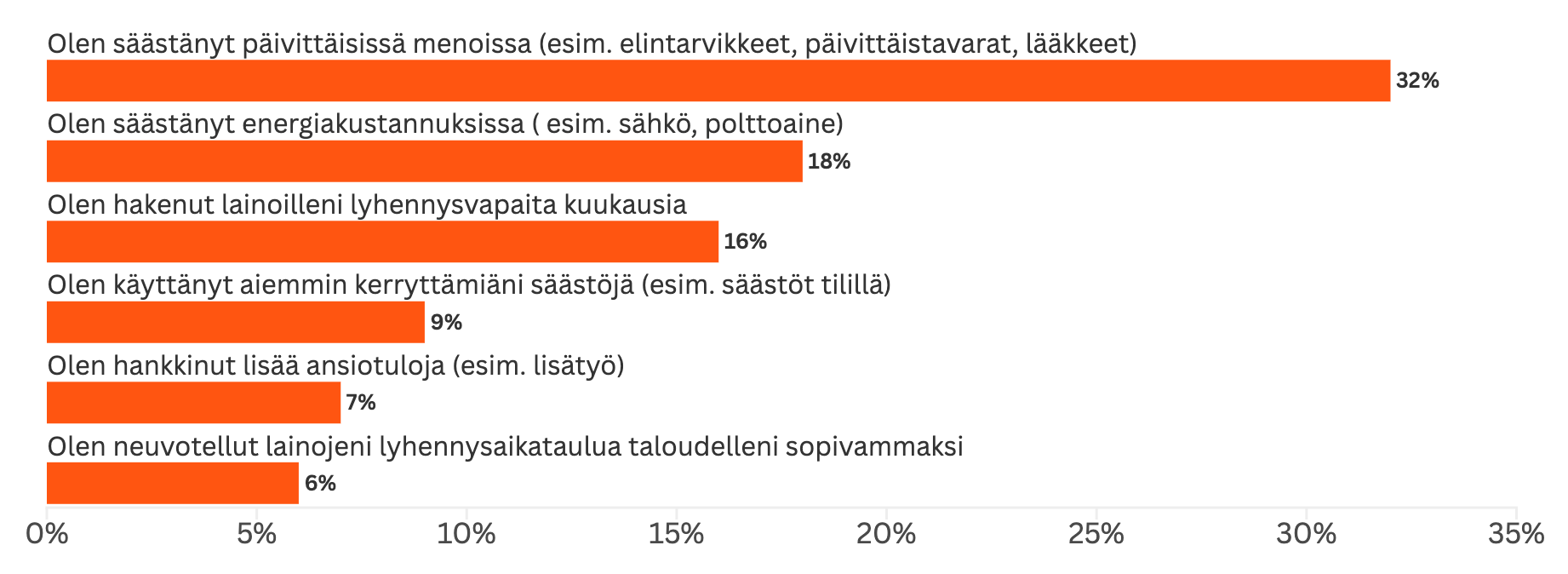

Mitä muutoksia olet tehnyt?

Kuluttajien vastauksien perusteella alla olevat säästökohteet ovat olleet kaikkein yleisimpiä viimeisen kuuden kuukauden aikana.

Viimeisen kuuden kuukauden aikana kuluttajat ovat säästäneet erityisesti päivittäisissä välttämättömissä menoissa, kuten ruoassa ja lääkkeissä, mikä koskettaa noin joka kolmatta vastaajaa. Merkittävästi on myös säästetty energiakuluissa, sillä hieman alle joka viides vastaaja ilmoitti säästäneensä sähkössä ja polttoaineessa. Kolmanneksi suosituin tapa saada lisää pelivaraa budjettiin oli ottaa lainoihin lyhennysvapaita kuukausia, koska 16 prosenttia kuluttajista oli tehnyt näin.

Lisäksi noin joka kymmenes on joutunut turvautumaan aiemmin kertyneisiin säästöihin ja 7 prosenttia vastaajista oli hankkinut lisäansioita esimerkiksi lisätöiden kautta. Kuusi prosenttia vastaajista on myös neuvotellut lainojensa lyhennysaikatauluja uusiksi.

Muita vähemmän yleisiä keinoja säästää rahaa ovat olleet muun kuin kiinteän omaisuuden, kuten rahastojen tai osakkeiden myynti sekä kiinteän omaisuuden kuten asunnon tai mökin myynti. Yhteensä noin 5 prosenttia kertoi tehneensä näin. Vain yksi prosentti vastaajista on kasvattanut pääomatulojaan esimerkiksi vuokratuloilla.

Kolme prosenttia ilmoitti, ettei elinkustannusten nousu ole vaikuttanut heidän talouteensa ja neljä prosenttia puolestaan valitsi vaihtoehdon “en osaa sanoa”.

Pienituloisten kantilta katsoen välttämättömistä hyödykkeistä -kuten lääkkeistä ja elintarvikkeista- karsiminen kuulostaa varsin huolestuttavalta. Toisaalta kuluttajien luottamuksen puute näkyy myös yksittäisiä kuluttajia laajemmin taloudessa: esimerkiksi ravintoloissa ja kivijalkakaupoissa asiakkaat loistavat poissaolollaan ja yritysten liiketoiminta kärsii. Paljon puhuvaa on muun muassa se, että ravintola-alan yrityksiä joutui konkurssiin pelkästään viime vuonna noin 300 kappaletta.

Kuluttajien luottamus ja velkaantuminen

Korot ovat tällä hetkellä aiempaan verrattuna varsin matalalla. Tämä tarkoittaa yhtäältä sitä, että kuluttajat voisivat tehdä erilaisia hankintoja varsin huokeaan hintaan. Toisaalta matalat korot kannustavat ihmisiä säilyttämään rahoja jossain muualla kuin pankkitilillä.

Valtiovarainministeriön taloudellisen katsauksen mukaan suomalaisten säästäminen on lisääntynyt, sillä vuonna 2024 nettosäästämisaste nousi 2,5 prosenttiin kotitalouksien kulutuksen kasvaessa käytettävissä olevia tuloja hitaammin.

Toisin sanottuna suomalaiset säästävät ylimääräiset rahansa kulutuksen sijaan, vaikka pankkitilillä rahojen makuuttaminen ei välttämättä ole kovin järkevää. Kuluttajien epäluottamus talouteen lähitulevaisuudessa voi olla yksi selittävä syy sille, miksi säästöjä tehdään hankintojen sijaan.

Tässä osiossa käydään kuluttajien velkaantumista ja sen syitä tarkemmin läpi.

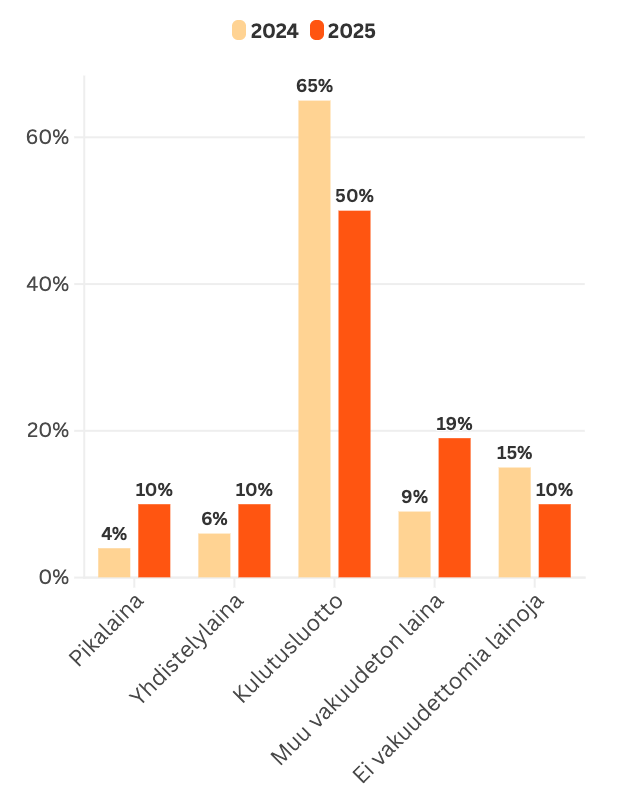

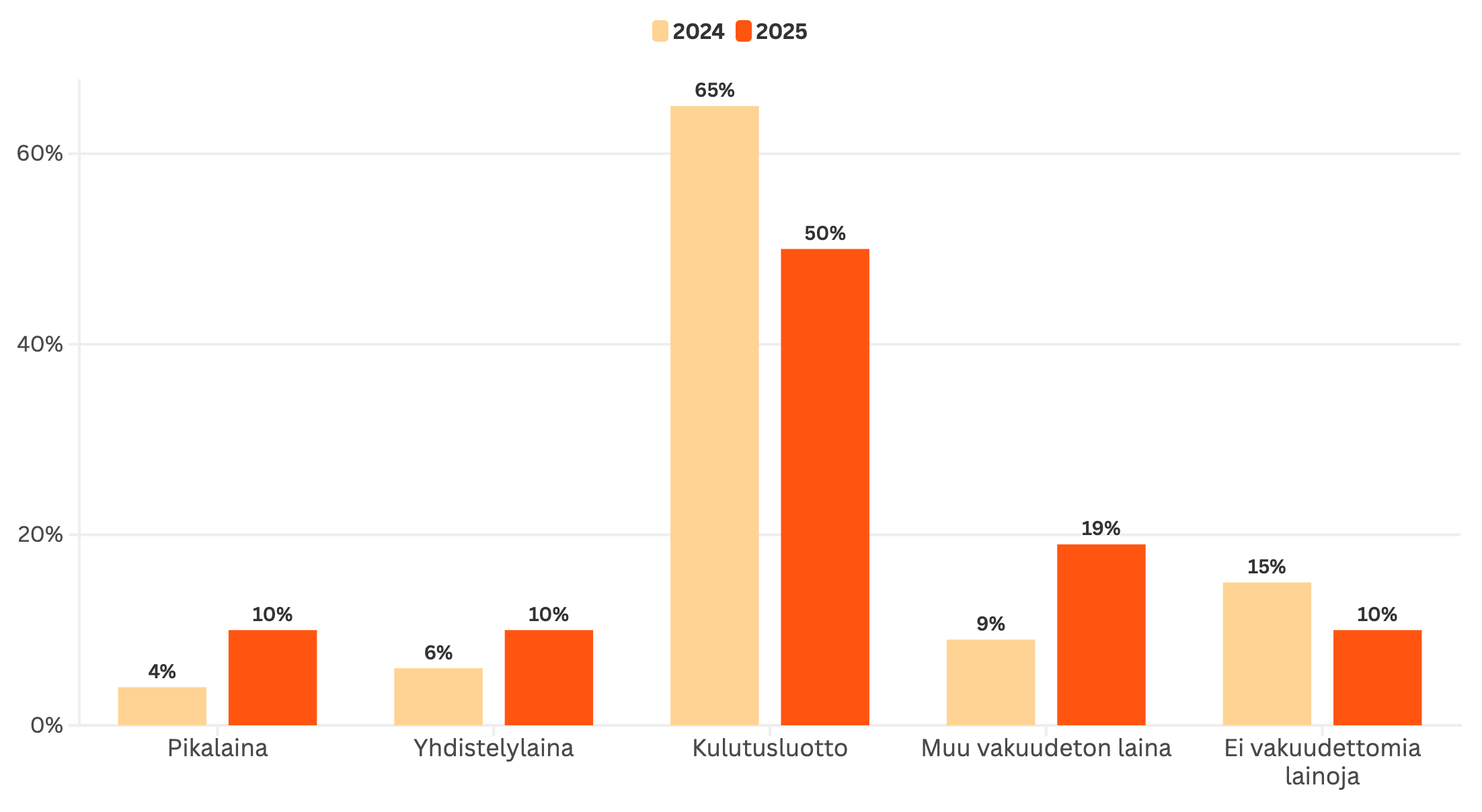

Kuluttajilla on aiempaa enemmän vakuudettomia lainoja

Vakuudettomien lainojen suhteen vastaukset muuttuivat kyselyn mukaan melkoisesti. Kulutusluottojen osuus laski 65 prosentista 50 prosenttiin, mikä on huomattava lasku. Tämä saattaa johtua siitä, että ihmiset ovat alkaneet suosia muita rahoituksen muotoja, kuten luottokortteja ja yhdistelylainoja.

Pikalainojen osuus nousi 4 prosentista 10 prosenttiin, mikä kertoo kasvavasta tarpeesta nopeille, pienille lainoille. Yhdistelylainojen osuus nousi myös hieman, kuudesta prosentista kymmeneen prosenttiin. Tämä voi olla merkki siitä, että ihmiset pyrkivät hallitsemaan useita eri velkoja ja säästämään kuluissa yhdistämällä ne yhdeksi hallittavammaksi kokonaisuudeksi.

Huolestuttavana trendinä voidaan pitää sitä, että niiden vastaajien osuus, joilla ei ole lainkaan vakuudettomia lainoja, laski 15 prosentista 10 prosenttiin. Oikeusministeriön selvityksen mukaan velkaantuminen onkin kasvanut kokonaisuudessaan koko 2000-luvun. Yleisimpiä syitä kasvaneelle velanotolle ovat selvityksen mukaan työttömyys, sairastumiset ja muut odottamattomat taloudelliset kriisit.

Lainojen suosio on kasvanut jonkin verran, mikä voi johtaa taloudellisten haasteiden kasvamiseen, sillä etenkin pidemmällä aikavälillä velkaantuminen voi lisätä maksuvaikeuksia, jos korkotaso nousee tai taloudellinen tilanne heikkenee. Toisaalta kuluttajien asema lainamarkkinoilla on parantunut huomattavasti euribor-koron laskiessa, joten lisääntynyt lainanotto on edullisempien lainojen myötä loogista.

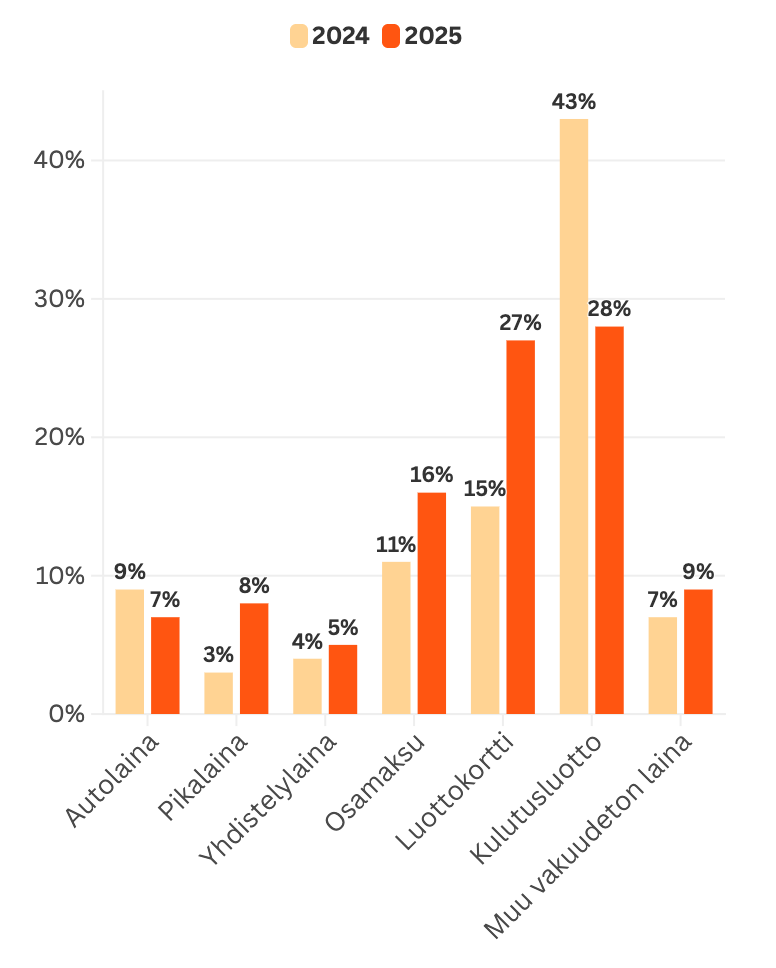

Oletko käyttänyt alla listattuja rahoitustuotteita viimeisen 6 kuukauden aikana?

Viimeisen vuoden aikana havaitaan selviä muutoksia eri rahoitustuotteiden käytössä. Kuten edellisestä osiosta havaittiin, kulutusluottojen käyttö on vähentynyt huomattavasti. Kuluttajat näyttävät kokevan muut rahoitusmuodot paremmiksi vaihtoehdoiksi, sillä monet muut rahoitusmuodot ovat kasvattaneet suosiotaan.

Esimerkiksi luottokortin käyttö on ottanut kulutusluoton suosiosta leijonaosan itselleen, sillä kasvua on tullut viime vuoteen nähden 13 prosenttiyksikköä. Suosio saattaa selittyä sillä, että luottokorteissa on usein monenlaisia etuja ja se saattaa soveltua paremmin arjen talouden tasapainottamiseen.

Autolainan käyttö rahoitustuotteena on supistunut kahdella prosenttiyksiköllä. Kuten valtiovarainministeriön raportissakin todetaan, uusien autojen vähäinen myynti on jatkunut, eikä kysynnän siirtyminen ole ollut täysimääräistä käytettyjen autojen kauppaan.

Osamaksujen suosio on kasvanut, mikä voi kertoa osaltaan siitä, että hankintoihin ei haluta tai voida panostaa kerralla paljoa rahaa, vaan pikemminkin kuluttajat preferoivat oston maksua takaisin osissa. Pikalainojen osuus on niin ikään kasvanut, mikä voi viitata lyhytaikaiseen rahan tarpeeseen.

Myös yhdistelylainojen osuus on hieman kasvanut, mikä tarkoittaa sitä, että kuluttajilla on ennestään useampia pienempiä lainoja, joita he yhdistävät yhdeksi edullisemmaksi lainaksi ja yksinkertaistavat taloudenhoitoaan. Yhdistelylaina voikin olla järkevä vaihtoehto tällaisessa tilanteessa, sillä useat pienemmät lainat tarkoittavat päällekkäisiä kalliita lainanhoitokuluja sekä kalliimpia korkoja.

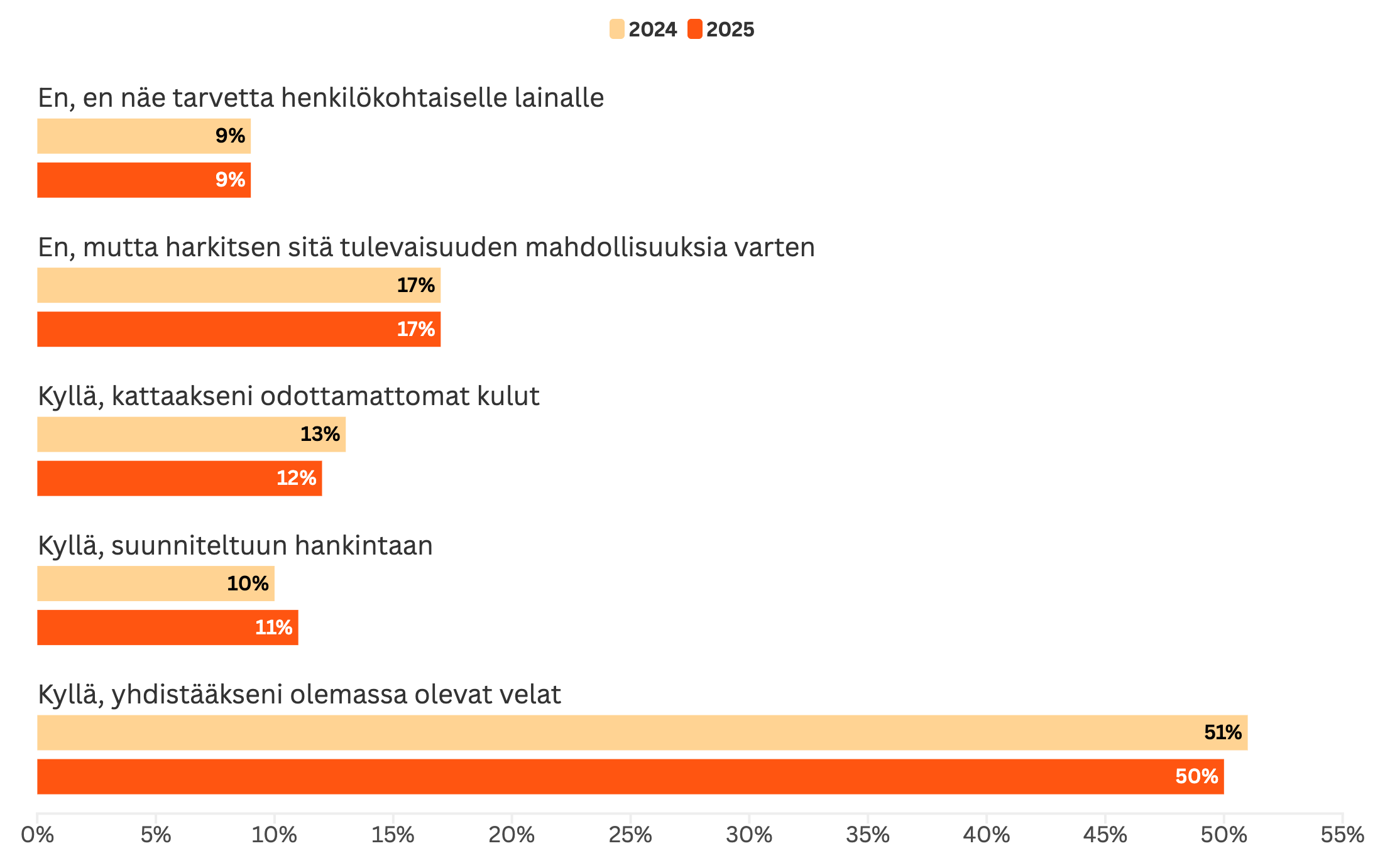

Oletko harkinnut vakuudettoman lainan ottamista seuraavan 12 kuukauden aikana taloudellisen tilanteesi vuoksi?

Syyt vakuudettomien lainojen ottamiselle ovat hyvin samankaltaisina tarkasteluvuosina 2024 ja 2025. Ylivoimaisesti eniten suomalaiset harkitsevat lainan ottamista olemassa olevien velkojen yhdistämiseksi. Tämän vaihtoehdon valitsee noin puolet vastaajista kumpanakin vuonna.

Harkinta ei kuitenkaan vastaa aina toteutusta, kuten tämänkin kyselyn tuloksista huomataan: yhdistelylainaa harkitsi yli puolet vastaajista, mutta viimeisen kuuden kuukauden aikana otettujen rahoitustuotteiden vastausten perusteella vain 5 prosenttia kuluttajista otti yhdistelylainaa.

Hieman alle joka viides kuluttaja harkitsee vakuudettoman lainan ottamista tulevaisuutta ajatellen. Odottamattomat kulut ovat myös suosittu peruste lainalle ja sen suosio on pysynyt aikalailla samana. Suunniteltuihin hankintoihin lainaa harkitsee hieman aiempaa useampi, eli noin joka kymmenes.

Yhdeksän prosenttia vastaajista ei näe henkilökohtaiselle lainalle tarvetta. Tulos on sama kuin viime vuonna.

Suomalaiset suhtautuvat kaiken kaikkiaan vakuudettomien lainojen käyttöön varovaisesti, sillä he harkitsevat pääasiallisesti käyttävänsä lainoja useimmiten jo olemassa olevien velkojen hoitoon ja tulevaisuutta ajatellen. Toisaalta se, mihin lainoja harkitaan käyttävän ja mihin niitä tosiasiassa käytetään, vaihtelee merkittävästi vastausten perusteella.

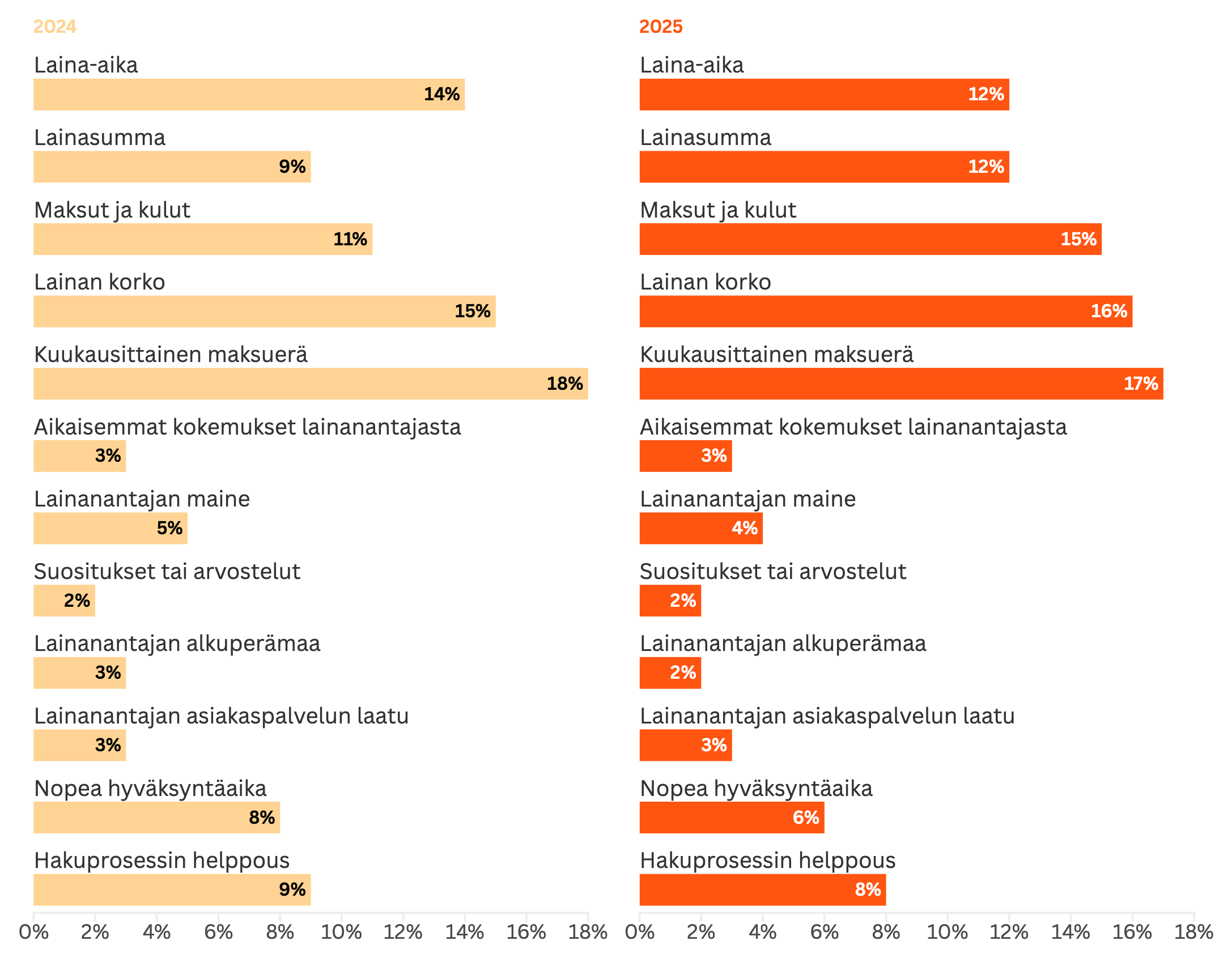

Mitkä olisivat tärkeimmät kriteerisi lainan ottamisessa?

Kun puhutaan lainojen ottamisesta, kuluttajien kriteerit tämän suhteen ovat pysyneet kaiken kaikkiaan melko samanlaisina vuosien 2024 ja 2025 välillä, mutta erojakin löytyy. Kuukausittainen maksuerä ja lainan korko ovat edelleen keskeisimmät tekijät lainapäätöstä tehtäessä. Lainan maksut ja kulut nousivat 4 prosenttiyksikköä, mikä kertoo siitä, että kuluttajat ovat yhä tietoisempia lainan kokonaiskuluista. Lisäksi lainasumman merkitys päätöksenteossa on kasvanut 3 prosenttiyksikköä.

Sen sijaan laina-ajan merkitys on laskenut parilla prosenttiyksiköllä, mikä saattaa viitata siihen, että asiakkaat ovat valmiita hyväksymään joustavampia laina-aikoja. Samalla hakuprosessin helppous ja nopea hyväksyntäaika ovat edelleen tärkeitä tekijöitä, mutta niiden merkitys on hieman vähentynyt, mikä heijastelee kuluttajien aiempaa harkitumpaa lainanottoa.

Yleisesti tulokset ovat kuitenkin melko samankaltaisia viime vuoden tulosten kanssa. Selvästi itse lainaan liittyvät tekijät ovat kuluttajien mielestä tärkeimpiä, kun taas lainanantajiin ja lainanhakuprosessiin liittyvät seikat ovat toissijaisia.

Loppupäätelmät

Suomalaisten taloudellisessa tilanteessa näkyy kuluttajan kannalta sitkeää pysähtyneisyyttä vuonna 2025. Arkadia Rahoituksen tuore kuluttajakysely osoittaa, että muutoksia edellisvuoteen verrattuna on tapahtunut vain vähän: suomalaiset käyttävät edelleen suuren osan tuloistaan arjen menoihin, tyytymättömyys omaan taloudelliseen tilanteeseen jatkuu ja kritiikki hallituksen talouspolitiikkaa kohtaan on yhä vahvaa.

Vuoden 2025 heikon luottamuksen taustalla vaikuttaa monisyinen kokonaisuus. Merkittävänä tekijänä esiin nousevat epävarmuudet työmarkkinoilla. Kuluttajat kokevat työttömyyden riskin korkeaksi ja monet arvioivat työttömyyden jopa lisääntyvän lähitulevaisuudessa. Pelko työpaikkojen säilymisestä heijastuu vahvasti kuluttajien näkemyksiin omasta taloudellisesta vakaudestaan ja taloudellisesta luottamuksesta.

Toinen merkittävä luottamusta heikentävä kokonaisuus koostuu heikosta ostovoimasta, inflaation pelosta sekä epävarmuudesta kuluttajahintojen kehityksen suhteen. Vaikka toteutunut inflaatio on pysynyt suhteellisen maltillisena tänä vuonna ja energian hinta jatkaa laskuaan, ostovoima ei ole vielä lähelläkään muutaman vuoden takaisia lukemia. Ristiriita realisoituneiden ja koettujen taloudellisten ilmiöiden välillä luo myös epävarmuutta ja hillitsee kulutusaikeita erityisesti suurempien hankintojen suhteen.

Lisäksi kuluttajien taloudelliseen luottamukseen vaikuttavat myös poliittinen epävarmuus ja kansainväliset kriisit. Hallituksen tekemät päätökset veroista, sosiaaliturvasta ja työmarkkinauudistuksista koetaan epävakaina tai vaikeasti ennustettavina, mikä ruokkii ennestään kuluttajien epävarmuutta. Kansainväliset kriisit ja geopoliittiset jännitteet lisäävät epävarmuutta entisestään, tehden talouden suunnan arvioinnista kuluttajien näkökulmasta haastavaa.

Tämä moniulotteinen epävarmuus edellyttää päättäjiltä selkeitä toimia luottamuksen vahvistamiseksi ja kuluttajien taloudellisen turvallisuuden tunteen palauttamiseksi.

Kuluttajien osuus bruttokansantuotteesta on varsin merkittävä tekijä Suomen taloudessa, sillä kulutusmenot muodostavat noin puolet Suomen talouden kokonaiskysynnästä, joista yksityisen kulutuksen osuus on noin kaksi kolmasosaa. Kuluttajien luottamus vaikuttaa siis suurilta osin myös kansantalouden laajaan kuvaan. Tämän vuoksi kuluttajien luottamuksen palauttaminen on keskeistä niin kuluttajien itsensä kannalta kuin myös Suomen talouden kasvun näkökulmasta.

Myös positiivisia merkkejä on ilmassa, sillä esimerkiksi korkojen lasku tarkoittaa kuluttajalle alentuneita korkokustannuksia, jolloin omistusasumisen kustannukset ja muut korkomenot laskevat tuntuvasti. Ostovoima on niin ikään kehittynyt positiiviseen suuntaan palkkojen kehityksen ja matalan inflaation myötä, joten kuluttajilla on enemmän rahaa käytettävissä ja tilanne on paranemaan päin.

Suunta on siis hienoisen positiivinen, mutta kuluttajat pitäisi jollain ilveellä saada herätettyä kohmeesta. Kuluttajien kohmeen sulattaminen on yksilön, yritysten sekä valtion etu, millä on myös merkittäviä kerrannaisvaikutuksia talouden kaikilla tasoilla.

Tietoa tutkimuksesta

Tämä raportti perustuu Arkadia Rahoituksen toteuttamaan kuluttajakyselyyn, jonka avulla tutkittiin suomalaisten kotitalouksien taloudellista tyytyväisyyttä, kulutustottumuksia sekä tulevaisuuden odotuksia. Tutkimuksen vastaajamäärä oli 679 henkilöä, ja se koostui eri-ikäisistä ja erilaisissa elämäntilanteissa olevista suomalaisista. Kysely toteutettiin pääosin toukokuun lopussa 2025, ja sen tuloksia verrataan heinäkuussa 2024 toteutetun vastaavan kyselyn tuloksiin. Tutkimuksen virhemarginaali on 3 prosenttia 90 prosentin luottamustasolla.

Kyselyn avulla selvitettiin muun muassa kotitalouksien käytettävissä olevaa rahamäärää välttämättömien kulujen jälkeen, tyytyväisyyttä hallituksen talouspolitiikkaan sekä muutoksia kotitalouksien taloudellisessa tilanteessa verrattuna edellisvuoteen. Lisäksi kyselyn avulla kartoitettiin muun muassa kotitalouksien budjetoinnin käytäntöjä ja kuluttajien velkaantuneisuutta.

Tutkimuksen keskeisenä tavoitteena on tuottaa ajankohtaista tietoa kotitalouksien taloudellisesta tilanteesta sekä siitä, millaisia taloudellisia sopeutumistoimia ja muutoksia suomalaiset tekevät taloudellisen epävarmuuden keskellä. Raportti pyrkii tarjoamaan kokonaisvaltaisen ja teemoittain jäsennellyn kuvan kuluttajien tämänhetkisestä ja lähitulevaisuuden taloudellisesta luottamuksesta ja käyttäytymisestä.

Alle on koottu tietoa vastaajien demografisista tiedoista.

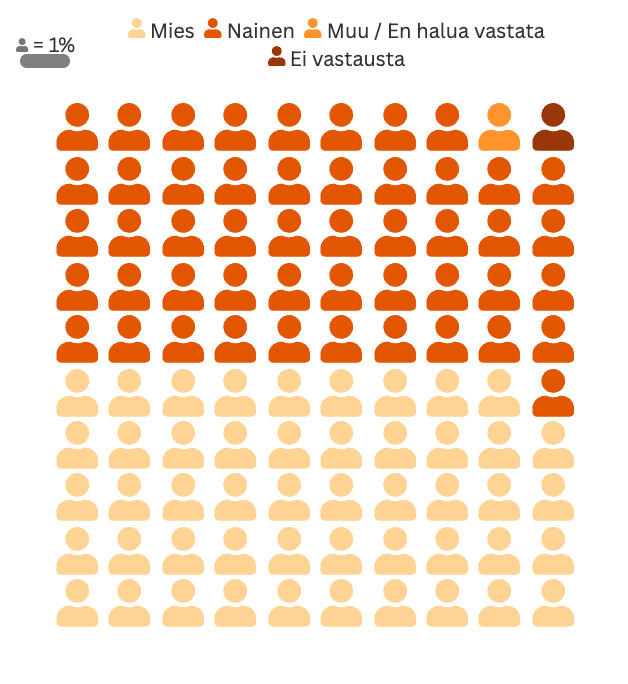

Vastaajien sukupuolijakauma

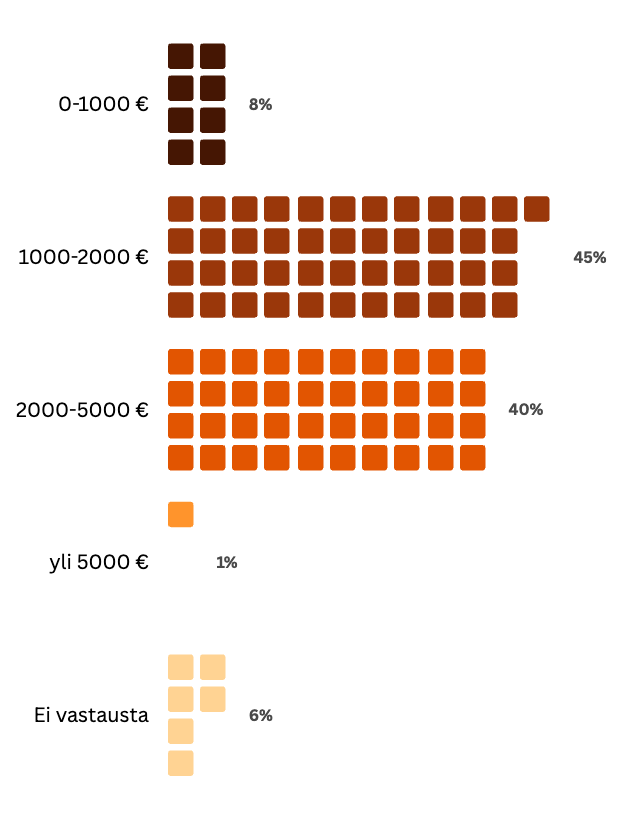

Vastaajien tulot verojen jälkeen

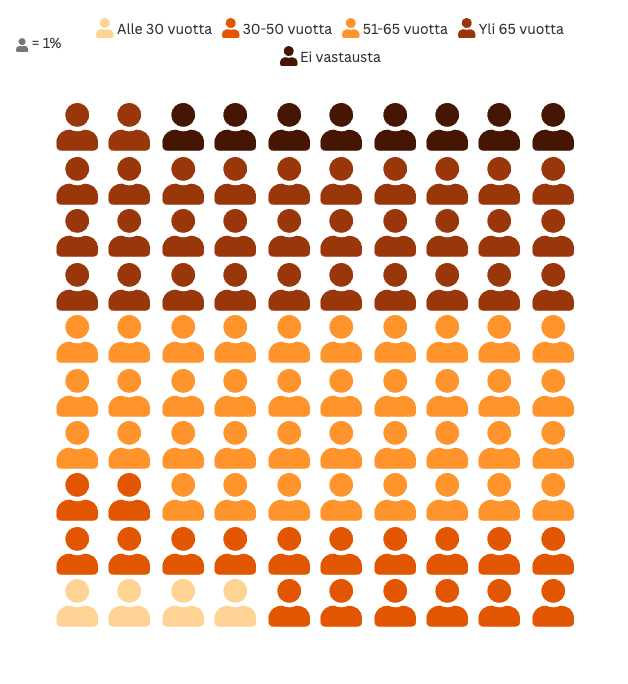

Vastaajien ikäjakauma

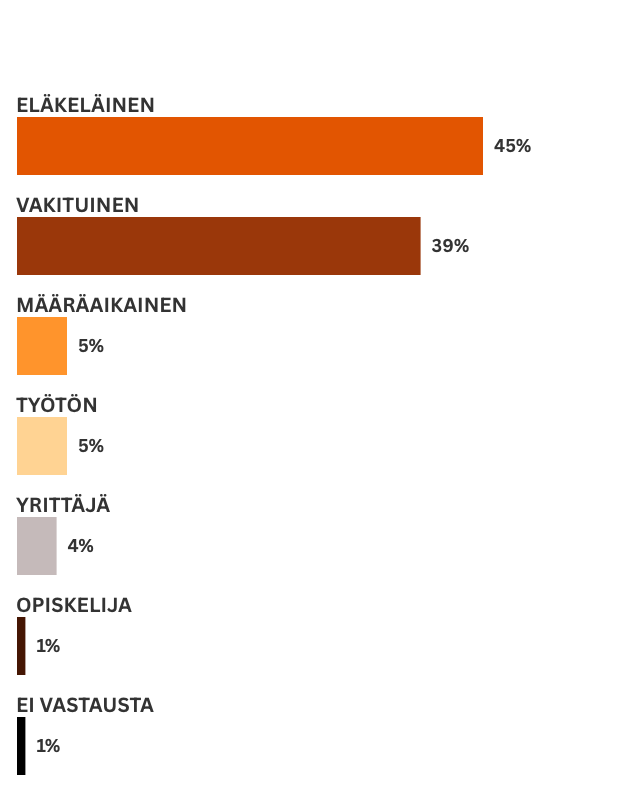

Vastaajien työsuhteen jakauma

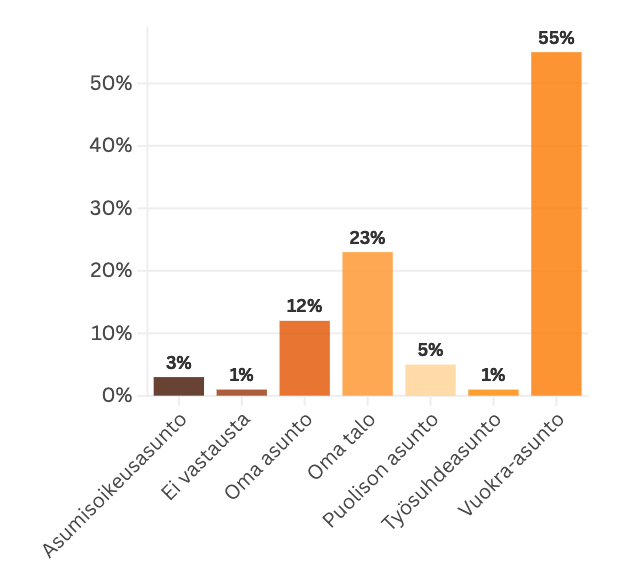

Vastaajien asumismuodon jakauma

Jäikö jokin asia mietityttämään? Voit saada lisätietoa tutkimuksesta lähettämällä sähköpostia osoitteeseen jere(at)draivi.com.

Mikä on Arkadia Rahoitus?

Arkadia Rahoitus on auttanut suomalaisia lainojen hakemisessa vuodesta 2014. Olemme auttaneet jo yli 300 000 suomalaista vertailemaan lainoja nopeasti, vaivattomasti ja ennen kaikkea turvallisesti. Tavoitteenamme on tehdä lainojen vertailusta läpinäkyvää ja reilua kuluttajien sekä yritysten kannalta.

Tarjoamme palvelun, jonka kautta voit kilpailuttaa lainahakemuksesi useilla pankeilla ja rahoitusyhtiöillä. Tavoitamme yli 35 pankkia ja rahoitusyhtiötä, jotka ovat Finanssivalvonnan alaisia Suomessa vakiintuneita toimijoita.