Tutkimus kuluttajien taloudellisesta tilanteesta 2024

Arkadia Rahoitus selvitti kyselyssään suomalaisten taloudellista tilannetta vuonna 2024. Kotitalouksien taloudellinen tilanne ja siihen liittyvät odotukset ovat keskeisiä tekijöitä, jotka vaikuttavat sekä yksilöiden arjen päätöksiin että laajemmin koko kansantalouteen. Vuoden 2024 aikana taloudellinen epävarmuus ja talouden muutokset ovat vaikuttaneet monien suomalaisten taloudelliseen hyvinvointiin.

Inflaatio sekä korkojen nousu ovat kaksi keskeisintä tekijää, jotka ovat kiristäneet tavallisten kuluttajien kukkaroita. Tämä tutkimus pyrkii selvittämään, kuinka suomalaiset kokevat taloudellisen tilanteensa tällä hetkellä ja millaiset eri tekijät vaikuttavat heidän taloudelliseen päätöksentekoonsa.

Menetelmät

Tutkimus perustuu Arkadia Rahoituksen laajan kyselytutkimuksen tuloksiin, jossa kartoitettiin muun muassa suomalaisten kotitalouksien taloudellista tyytyväisyyttä, kulutustottumuksia ja tulevaisuuden odotuksia. Tutkimuksen otos koostuu yli 700 vastaajasta, jotka ovat eri-ikäisistä ja erilaisissa elämäntilanteissa olevia. Valtaosa tutkimukseen vastanneista vastasi kyselyyn heinäkuun 2024 loppupuolella.

Kyselyn avulla pyrittiin muun muassa selvittämään, kuinka paljon kotitalouksille jää rahaa käytettäväksi välttämättömien menojen jälkeen, miten he kokevat hallituksen taloudenhoidon, ja miten heidän taloudellinen tilanteensa on muuttunut vuoden takaiseen verrattuna. Lisäksi tutkimus selvitti, kuinka usein kotitaloudet suunnittelevat budjettiaan, ja kuinka monella on tällä hetkellä lainoja tai muita velkoja.

Tutkimus tarjoaa ajankohtaista tietoa kotitalouksien taloudellisesta tilanteen ohella myös siitä, millaisia muutoksia ja sopeutuksia suomalaiset ovat tehneet tai suunnittelevat taloudenhallintansa suhteen.

Tämän raportin avulla halutaan lisätä ymmärrystä siitä, miten kotitaloudet sopeutuvat muuttuviin taloudellisiin olosuhteisiin ja millaisia valintoja he tekevät heikomman taloudellisten tilanteen vallitessa. Tutkimuksen tavoitteena on analysoida tuloksia teemoittain ja pyrkiä luomaan kokonaisvaltainen kuva tämän hetken sekä lähitulevaisuuden taloudellisisita näkymistä tavallisten kansalaisten näkökulmasta.

Tutkimuksen otoksen taustatiedot

Arkadia Rahoituksen toteuttamaan kyselytutkimukseen vastasi yhteensä 712 henkilöä. Kyselytutkimus toteutettiin suurilta osin heinäkuussa 2024. Muutamia vastauksia kerättiin myös elokuulta.

Vastaajilta saatiin seuraavanlaisia demografisia tietoja:

- Ikä

- Sukupuoli

- Asumismuoto

- Työsuhde

- Nettotulot kuukaudessa

Vastaajien oli myös jokaisen kysymyksen kohdalla mahdollisuus olla vastaamatta kysymykseen, joten luonnollisesti tulokset eivät summattuna yllä aivan sataan prosenttiin.

Vastaajien ikäjakauma

Tutkimuksen vastaajat jaettiin ikäryhmittäin neljään kategoriaan. Eniten vastauksia saatiin 51-65 vuotiailta (36 %) ja vähiten vastanneita oli alle 30-vuotiaiden joukossa (3 %). Yli 65-vuotiaat koostivat toisiksi suurimman vastausikäluokan (32 %) ja 30-50 vuotta täyttäneet olivat kolmanneksi suurin vastaajaryhmä (26 %).

Vastaajien sukupuoli

Kyselyyn vastanneista naisia (53 %) oli miehiä (46 %) enemmän. Muun sukupuolisia henkilöitä tai ei vastanneita oli kyselyn mukaan 1 %.

Vastaajien asumismuoto

Yli puolet vastaajista kertoi asuvansa vuokralla (51%), kun taas toisiksi todennäköisin tilanne vastaajien joukossa oli asua omistamassaan talossa tai asunnossa (38 %). Muutama prosentti asui omistusoikeusasunnossa (3 %) ja 6 % puolestaan ilmoitti asuinpaikakseen puolison omistaman asunnon.

Kyselyyn vastanneiden nykyinen työsuhde

Työsuhteista yleisin vastaajaryhmä koostui eläkeläisistä (40 %) ja vakituisessa työsuhteessa olevista (45 %). Määräaikaisia työntekijöitä ja yrittäjiä oli molempia 4 %, kun taas opiskelijoiden osuus on vain 1 %. Työttömiä vastaajista oli 5 %.

Otoksen kuukausitulot verojen jälkeen

Kuukausittaiset nettotulot vaihtelevat huomattavasti. Suurin osa vastaajista ansaitsi 1001–2000 euroa kuukaudessa verojen jälkeen (44 %), ja toinen merkittävä ryhmä ansaitsi 2001–5000 euroa (40 %). Pienituloisimpien eli 0–1000 euroa ansaitsevien osuus oli 8 %, kun taas yli 5000 euroa tienaavia oli vain 1 %.

Kuinka tyytyväisiä vastaajat ovat taloudellisella mittapuulla?

Koronapandemian jälkeinen taloudellinen ahdinko inflaation ja verrattain korkeiden korkojen vuoksi on vaatinut veronsa tavallisten ihmisten kukkaroon. Miten vaikeudet heijastuvat kuluttajien tyytyväisyyteen suhteessa sekä omaan taloudellisen tilanteeseen että hallituksen ajamaan talouspolitiikkaan.

Tässä osiossa analysoidaan vastauksia kahteen tutkimuskysymykseen:

- Kuinka tyytyväinen olet omaan taloudelliseen tilanteeseesi?

- Kuinka tyytyväinen olet hallituksen taloudenhoitoon?

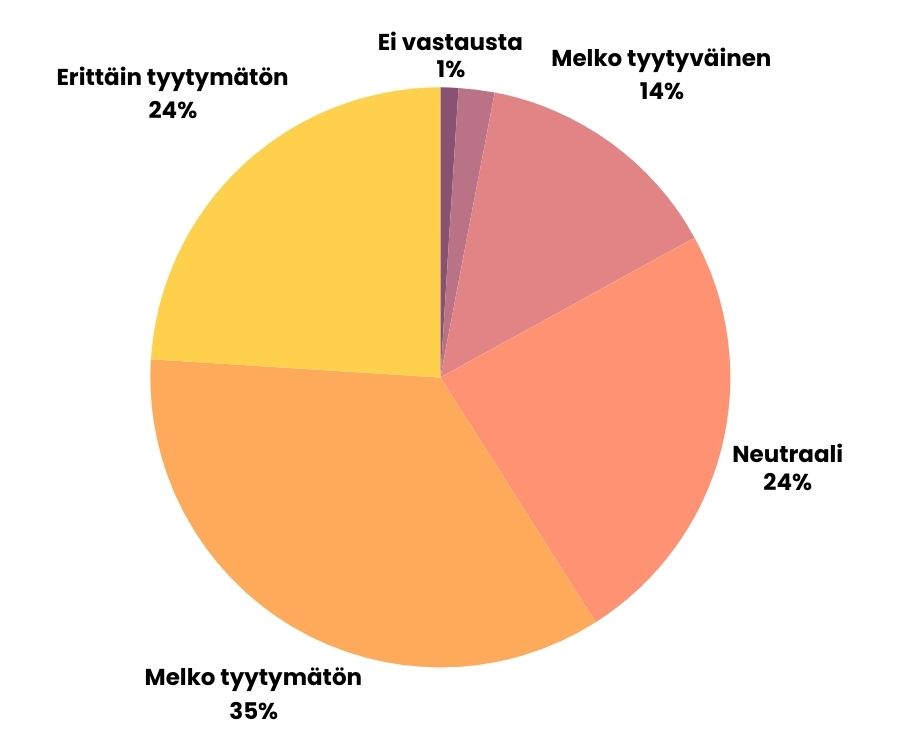

Näkemyksiä vastanneiden henkilökohtaisesta taloudellisesta tilanteesta

Kyselyn tulokset osoittavat, että vastaajien tyytyväisyys omaan taloudelliseen tilanteeseensa on yleisesti ottaen melko heikkoa. Yhteensä 59 % vastaajista ilmaisi olevansa tyytymätön taloudelliseen tilanteeseensa. Näistä ”erittäin tyytymättömiä” oli 24 % ja ”melko tyytymättömiä” puolestaan 35 %. Ainoastaan 16 % vastaajista ilmoitti olevansa tyytyväisiä, joista ”melko tyytyväisiä” oli 14 % ja ”erittäin tyytyväisiä” 2 %.

Neutraalin kannan valitsi 24 % vastaajista, mikä voi viitata siihen, että he kokevat taloudellisen tilanteensa olevan vakaalla mutta ei erityisen hyvällä pohjalla. Tämä voi heijastaa tilannetta, jossa vastanneiden taloudelliset olosuhteet eivät ole muuttuneet dramaattisella tavalla tai ne ovat jossain määrin riittävät, mutta eivät täysin tyydyttävät.

Onko hallituksen taloudenhoito onnistunutta?

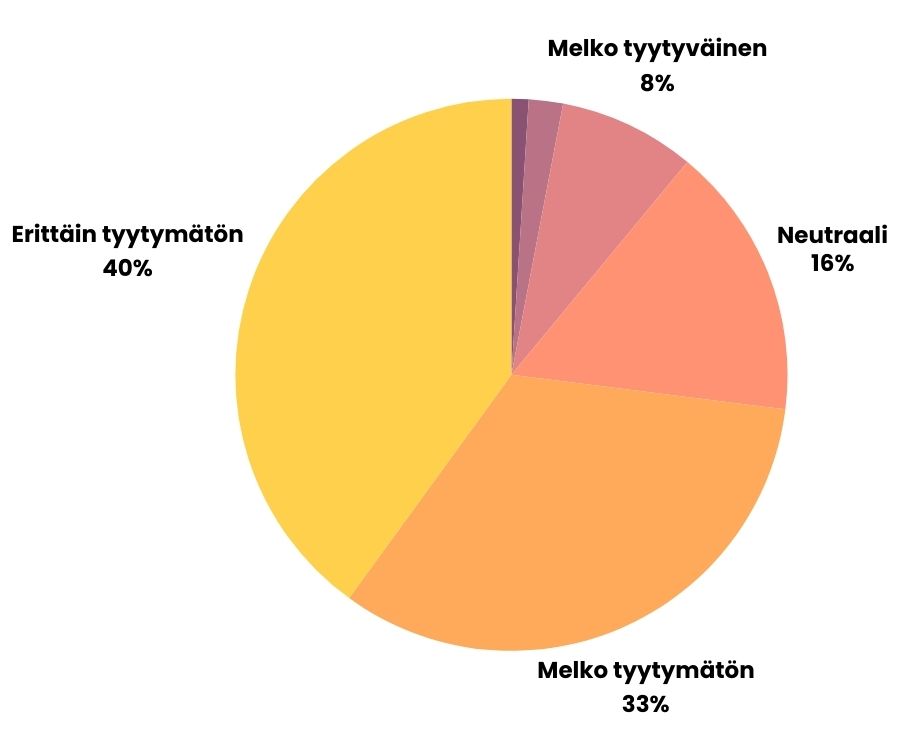

Tyytymättömyys korostuu entisestään, kun tarkastellaan vastaajien mielipiteitä hallituksen taloudenhoidosta. Suuri enemmistö eli yhtensä 73 % ilmaisi tyytymättömyyttä hallituksen taloudenhoitoon, joista ”erittäin tyytymättömiä” oli 40 % ja ”melko tyytymättömiä” 33 %. Tämä kertoo ihmisten kriittisestä suhtautumisesta hallituksen taloudellisiin toimiin. Yhteiskuntaa koskettavat päätökset ja muut hallituksen toimet eivät siis näytä vakuuttaneen suurta osaa vastaajista, ainakaan taloudellisesta näkökulmasta katsoen.

Tyytyväisyys hallituksen toimintaan on selvästi vähäisempää, sillä vain 10 % ilmoitti olevansa tyytyväisiä, joista ”melko tyytyväisiä” oli 8 % ja ”erittäin tyytyväisiä” vain 2%. Alhainen tyytyväisyyden kertoo todettua päätelmää siitä, että hallituksen talouspolitiikka ei ole saavuttanut laajaa hyväksyntää, toisaalta monet vastaajat saattavat myös kokea päätösten heijastuvan negatiivisesti heidän omaan arkeensa.

Neutraalin kannan valitsi puolestaan 16 %, mikä voi viitata siihen, että osa vastaajista kokee hallituksen tekemien päätösten vaikutukset omaan elämään melko vähäiseksi.

Tulokset osoittavat, että taloudelliseen tilanteeseen liittyvä tyytymättömyys on huomattavaa sekä henkilökohtaisella tasolla että hallituksen toimien osalta. Suuri osa vastaajista kokee taloudellisen tilanteensa heikoksi, ja tämän voidaan tulkita liittyvän myös kriittiseen suhtautumiseen hallituksen taloudenhoitoon. Vain pieni osa vastaajista on tyytyväisiä hallituksen toimiin, mikä saattaa osittain heijastua myös heidän näkemyksiinsä omasta taloudellisesta tilanteestaan.

Yhteys taloudellisiin negatiivisiin tuntemuksiin voi viitata siihen, että kansalaisten kokema epävarmuus ja huoli taloudesta heijastuu sekä yksilökohtaisiin että yhteiskunnallisiin näkemyksiin. Taloudellinen epävarmuus ja heikko luottamus hallituksen harjoittamaan talouspolitiikkaan näyttävät olevan merkittäviä tekijöitä, jotka vaikuttavat sekä henkilökohtaisiin että yhteiskunnallisiin näkemyksiin taloudellista hyvinvoinnista.

Miten kuluttajien taloudelliset resurssit ovat muuttuneet?

Kuten edellisestä osiosta selviää, suurimmalla osalla vastaajista taloudellinen tilanne on heikentynyt ainakin yleisen mielikuvan tasolla. Pureudutaan tarkemmin tyytymättömyyden ja heikkojen mielikuvien syihin selvittämällä, miten vastaajien taloudelliset resurssit ovat muuttuneet.

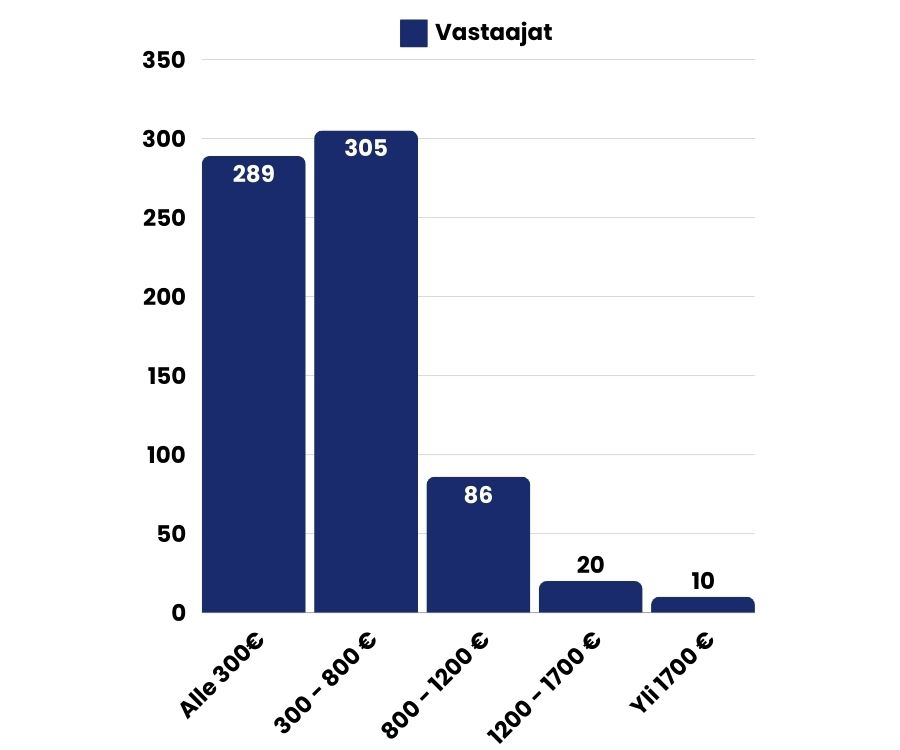

“Kuinka paljon sinulle jää rahaa käytettäväksi välttämättömien menojen jälkeen kuukaudessa?”

Tutkimuskysymys pyrkii selvittämään tietoa vastaajien taloudellisesta tilanteesta välttämättömien menojen jälkeen. Toisin sanoen tämä tarkoittaa sitä taloudellista osuutta, minkä kuluttaja voi käyttää haluamiinsa hyödykkeisiin.

Tuloksista ilmenee, että valtaosalla vastaajista käytettävissä oleva raha välttämättömien menojen jälkeen jää melko alhaiseksi. Suurimmalla osalla jää käteen 300 – 800 € euroa kuussa (43 %). Melkein yhtä monelle (41 %) jää käteen alle 300 €, mikä kertoo, että monilla vastaajilla on melko rajoitetusti rahaa käytettävissä pakollisten menojen jälkeen.

Ne vastaajat, joille jää enemmän rahaa käytöön ovat selvässä vähemmistössä. Esimerkiksi vain 10 vastaajaa kertoi, että heillä on yli 1 700 € käytettävissä välttämättömien menojen jälkeen. Toisaalta vain 20 vastaajaa kuului kategoriaan, joille jää 1 200 – 1 700 € käteen välttämättömien menojen jälkeen. Tämä viittaisi siihen, että merkittävä osa väestöstä kokee merkittäviä taloudellisia rajoitteita, jotka vaikuttavat heidän kulutusmahdollisuuksiinsa pakollisten menojen jälkeen.

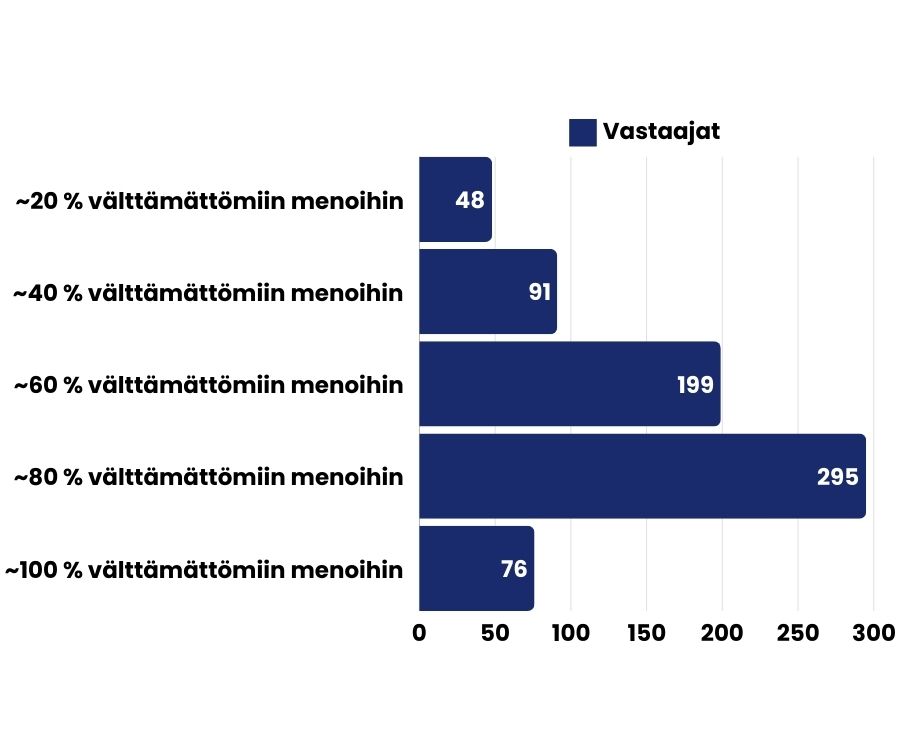

“Kuinka suuri osa tuloistasi menee välttämättömiin menoihin verrattuna muihin kuluihin?”

Tuloksista käy ilmi, että suurimmalla osalla vastaajista merkittävä osa tuloista kuluu välttämättömiin menoihin. Suurimalla osalla (41 %) vastaajista kuluu noin 80 % välttämättömiin menoihin ja huomattava määrä vastaajista (28 %) käyttää puolestaan noin 60 % pakollisiin kuluihin. Toisin sanen lähes 70 prosenttia vastaajista käyttää suurimman osan tuloistaan pakollisiin menoihin, mikä luonnollisesti rajoittaa heidän mahdollisuuksiaan kulutukseen ja toisaalta myös säästämiseen. 11 prosenttia vastaajista ilmoittaa, ettei heille jää yhtään rahaa pakollisten menojen jälkeen.

Kyselyn mukaan noin viidenneksellä vastaajista jää välttämättömien menojen jälkeen vähintään 60 % prosenttia käytettäväksi. Tämän voisi tulkita siten, että vain pienellä osalla vastaajista välttämättömät menot ovat suhteellisen vähäisiä heidän kokonaismenoistaan.

“Kuinka paljon taloudellesi jää kuukausittain rahaa käytettäväksi välttämättömien menojen jälkeen verrattuna vuoden takaiseen?”

Kyselyn tulos osoittaa taloudellisen tilanteen yleisen trendin. Suurin osa vastaajista (67%) kertoo, että heillä jää vähemmän rahaa käytettäväksi välttämättömien menojen jälkeen verrattuna vuoden takaiseen. Toisin sanoen merkittävän osa vastaajista kokee, että heidän taloudelliset haasteet ovat lisääntyneet.

Lähes neljännes vastaajista toteaa, että heidän käytettävissä oleva rahamääränsä on pysynyt samana, mikä viittaa siihen, että kurjistunut taloustilanne ei ole vaikuttanut näihin vastaajiin. Kyselyyn vastanneista vain 8 prosenttia ilmoitti, että heillä on enemmän rahaa käytettävissä kuin vuosi sitten.

Kaiken kaikkiaan vastauksista voi vetää johtopäätöksen, että suurimmalla osalla vastaajista taloudellinen taloudellinen liikkumavara on supistunut viimeisen vuoden aikana.

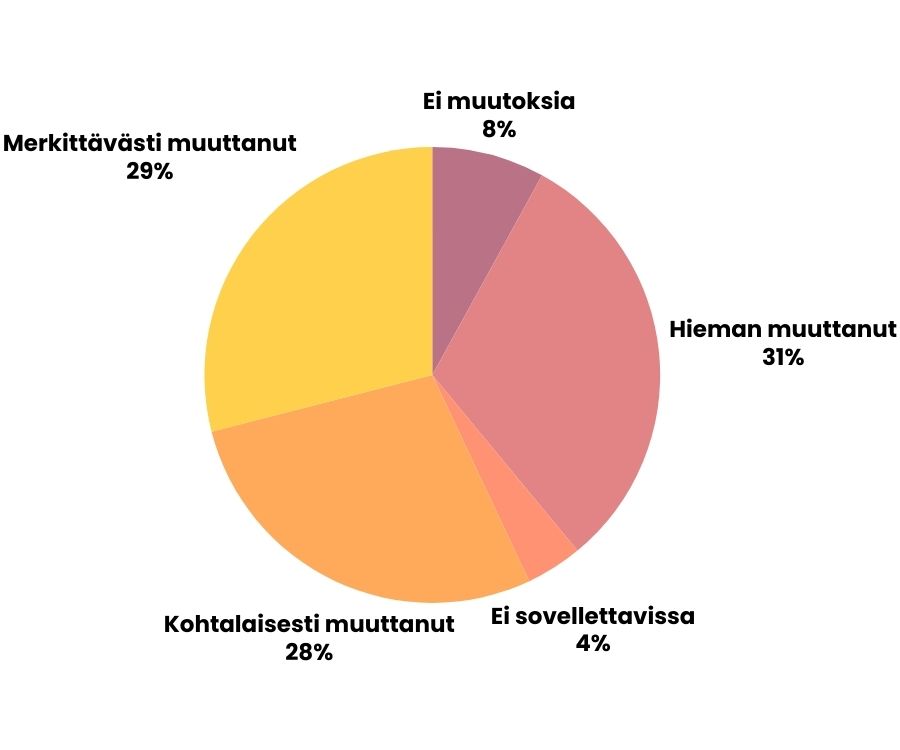

“Oletko joutunut muuttamaan taloutesi budjettiasi viimeisen 6 kuukauden aikana?”

Suurin osa vastaajista (88 %) on joutunut tekemään muutoksia budjettiinsa. Kyselyn mukaan 31 % on muuttanut budjettiaan hieman, 28 % kohtalaisesti ja 29 % merkittävästi. Näin suuri osuus budjettiaan muuttaneista maalaa karua kuvaa siitä, että monet vastaajat ovat joutuneet sopeutumaan muuttuviin olosuhteisiin. Tämä saattaa johtua esimerkiksi elinkustannusten noususta, taloudellisesta epävarmuudesta tai muista taloudellisista haasteista.

Vain 8 % vastaajista ilmoitti, ettei muutoksia tarvittu budjettiin. Pieni osuus tarkoittaa sitä, että vain harvat vastaajat ovat onnistuneet pitämään taloudellisen tilanteensa vakaana ilman muutoksia. 4 % vastaajista ilmoitti, että budjetin muuttaminen ei ole sovellettavissa heidän tilanteeseensa. Tämä voi viitata esimerkiksi tilanteeseen, jossa vastaaja ei ole vastuussa taloutensa hallinnasta.

Kyselyn mukaan monet ovat pakotettuja miettimään taloudellet prioriteettinsa uudelleen. Tämä voi heijastaa taloudellista epävarmuutta ja niukkuutta, joita vastaajat kokevat arjessaan.

Kaiken kaikkiaan tulokset viittaavat siihen, että suurin osa vastaajista on joutunut sopeutumaan muuttuneeseen taloudelliseen tilanteeseen.

Kyselyn vastausten mukaan kuluttajat ovat säästäneet muun muassa päivittäisissä menoissa ja energiakustannuksissa. Toisaalta useat ovat myös käyttäneet kerrytämiään säästöjä ja hakeneet lainoille lyhennysvapaita kuukausia sekä neuvotelleet niiden lyhennysaikatauluista vastaamaan paremmin taloudellista kapasiteettiaan..

Tuloksia voi myös selittää sillä, että kotitaloudet eivät välttämättä aiemmin suunnitelleet budjettiansa kovin tarkkaan. Vastausten perusteella näyttäisi kuitenkin siltä, että monet suunnittelevat taloudensa budjettia varsin säännöllisesti.

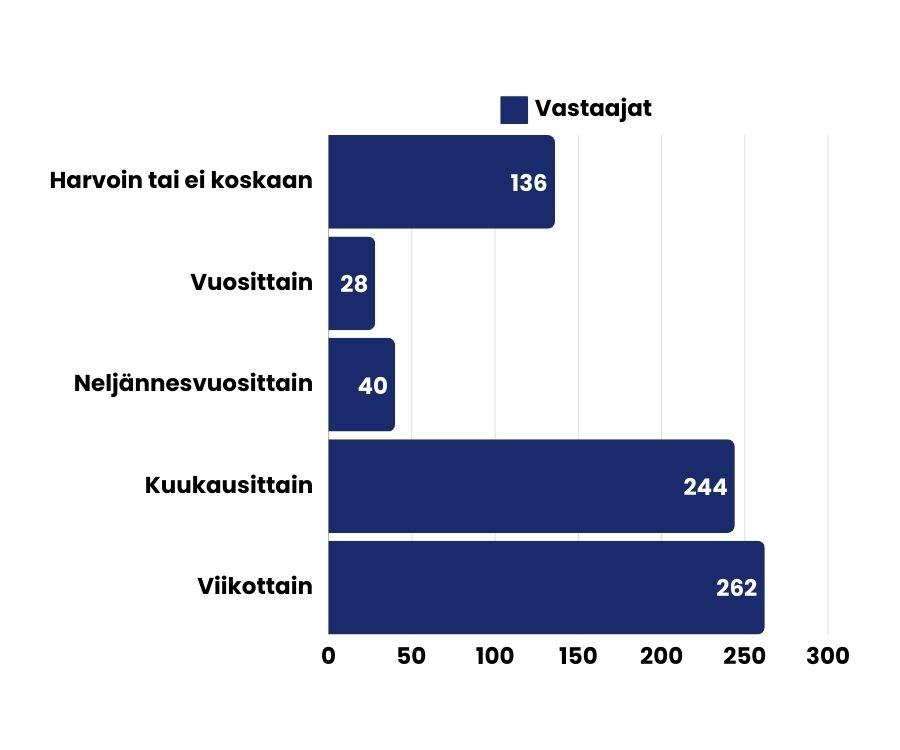

“Kuinkan usein suunnittelet taloutesi budjettia?”

Vastauksien mukaan valtaosa ihmisistä (71 %) kertoo suunnittelevansa budjettiaan vähintään kerran kuukaudessa. Toisaalta myös verrattain moni miettii budjettiaan harvoin tai ei koskaan (19 %).

Tulevaisuuden odotukset

Kysely pyrkii myös selvittää vastaajien tulevaisuuden taloudellisia odotuksia 12 kuukauden päähän. Eli toisin sanoen kysymys pyrkii selvittämään, miten ihmiset ihmiset kokevat taloudellisen tilanteen muuttuvan lähitulevaisuudessa.

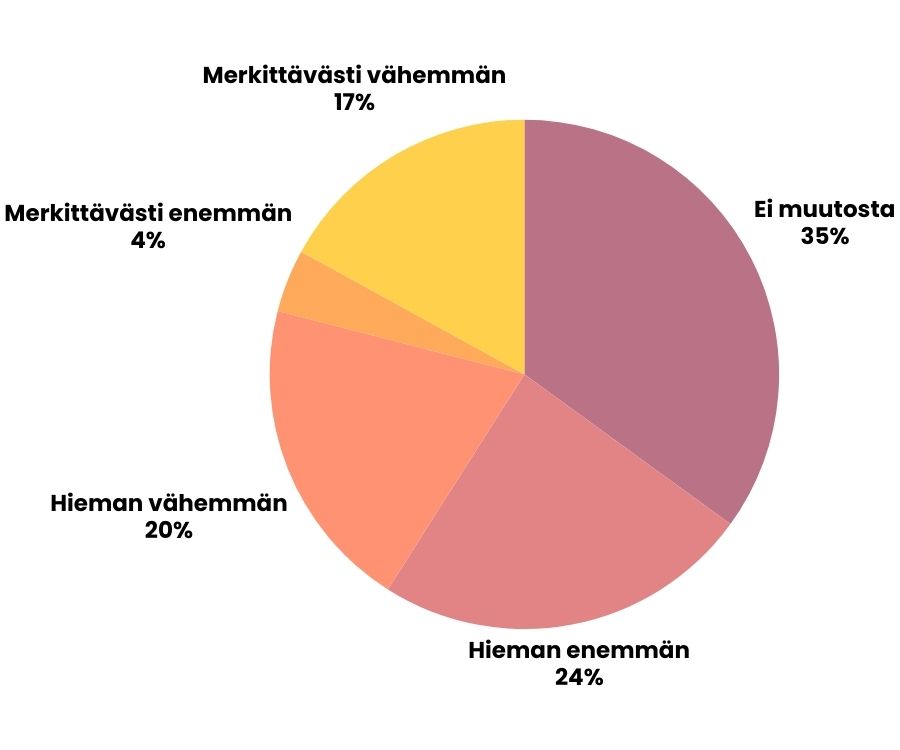

“Uskotko, että taloudellesi jää kuukausittain rahaa käytettäväksi enemmän vai vähemmän seuraavien 12 kuukauden aikana“

Tulosten perusteella suurin osa vastaajista (35 %) uskoo, ettei heidän taloudellinen tilanteensa muutu merkittävästi seuraavan vuoden aikana. Noin neljännes vastaajista (24 %) on optimistisia ja uskoo, että heille jää hieman enemmän rahaa käytettäväksi tulevina kuukausina. Vain pieni osa (4 %) odottaa merkittävästi parempaa taloudellista tilannetta.

Toisaalta pessimistisiä ennusteita on runsaasti: 20 % uskoo, että heillä jää hieman vähemmän rahaa käytettäväksi ja 17 % odottaa merkittävää heikennystä. Tämä tarkoittaa, että yhteensä 37 % vastaajista suhtautuu talouteensa varovaisen pessimistisesti tulevana vuonna. Tämä heijastaa taloudellista epävarmuutta ja pelkoa mahdollisista taloudellisista haasteista.

Vastausten jakauma viittaa varsin laajaan taloudelliseen epävarmuuteen, mutta joukossa on myös hieman maltillista optimismia. Kaiken kaikkiaan tulokset osoittavat, että vastaajien taloudelliset odotukset ovat jakautuneet. Vaikka huomattava osa odottaa tilanteensa pysyvän vakaana, pessimistiset näkemykset ovat voimakkaasti läsnä.

Suosituimmat rahoitustuotteet nyt ja lähitulevaisuudessa

Kyselyssä selvitetään taloudellisen tilanteen ohella myös rahoitustuotteita käsitteleviin kysymyksiin, sillä ne selittävät osaltaan hyvinkin paljon vallitsevan taloudellisen tilanteen ja rahoitustuotteiden suosion suhdetta. Ne saattavat jollakin tavalla myös selittää toinen toisiaan: Yleensä heikoimpina taloudellisina aikoina yritykset eivät välttämättä ota velkaa investointitarkoituksiin. Toisaalta investointeja tarvitaan talouden kasvun ja tuottavuuden parantamiseksi, jotka osaltaan piristävät taloutta.

Seuraavaksi käydään läpi kyselyn vastauksia rahoitustuotteisiin liittyen ja palastellaan alla olevien kysymyksien vastauksia:

- Onko sinulla tällä hetkellä lainoja tai velkoja? Jos on, minkä tyyppisiä?

- Onko sinulla tällä hetkellä vakuudettomia lainoja? Jos on, minkä tyyppisiä?

- Oletko käyttänyt rahoitustuotteita viimeisen 6 kuukauden aikana? Jos kyllä, valitse mitä tuotteita olet käyttänyt.

- Oletko harkinnut vakuudettoman lainan ottamista seuraavan 12 kuukauden aikana taloudellisen tilanteesi vuoksi?

Millaisia lainoja kuluttajilla on tällä hetkellä?

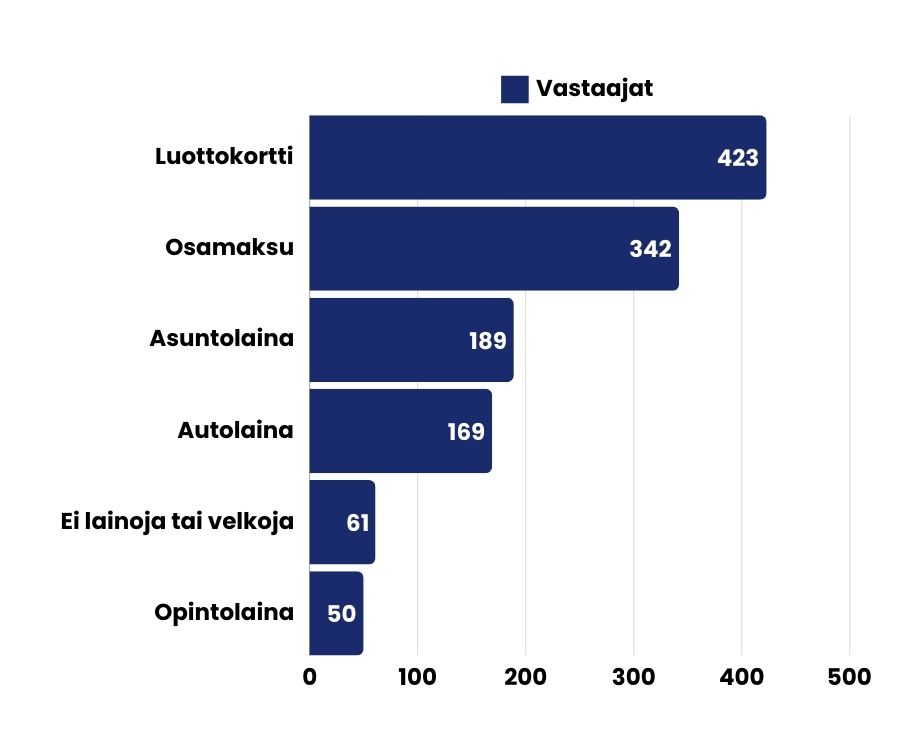

Kyselytulokset osoittavat, että kuluttajilla on tällä hetkellä monenlaisia lainoja ja velkoja, mikä heijastelee lainamarkkinoiden monimuotoisuutta. Suosituimpia lainatyyppejä ovat luottokorttilainat, osamaksut, asuntolainat, ja kulutusluotot, mikä viittaa siihen, että kuluttajat hyödyntävät eri rahoitusvaihtoehtoja moniin tarkoituksiin.

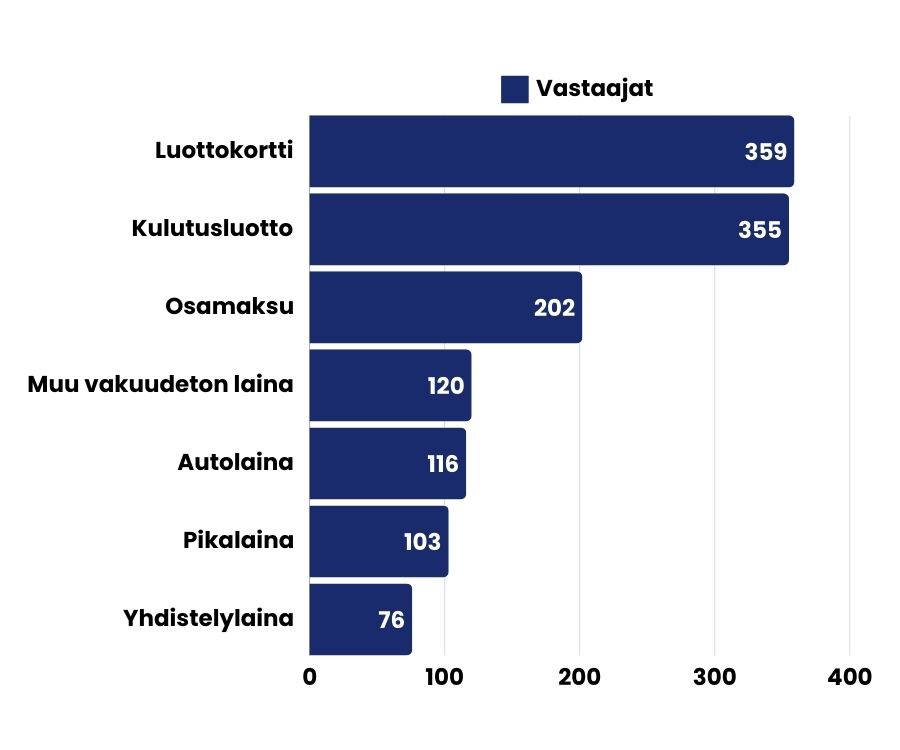

Paalupaikkaa rahoitusinstrumenttien joukossa pitää luottokortti, sillä kyselyyn vastanneista yli 420 ihmisellä on luottokorttilainaa. Viimeisen kuuden kuukauden ajalla luottokorttia ilmoitti käyttäneensä 359 vastaajaa, mikä vahvistaa kuvaa luottokorttien yleisyydestä arjen maksuvälineenä ja suosittuna rahoitusvaihtoehtona.

Kyselyn mukaan asuntolainat ovat yksi yleisimmistä lainoista, sillä vastaajista 189 ilmoitti omistavansa asuntolainan. Autolainoja puolestaan on 169 vastaajalla. Osamaksuja käytetään toiseksi eniten, sillä peräti 342 kuluttajaa mainitsi osamaksun yhtenä nykyisistä lainatyypeistään, mikä voi kieliä kuluttajien suosivan joustavia maksuehtoja suurempien hankintojen yhteydessä. Etenkin lähiaikoina osamaksu on ollut varsin suosittu väline menojen rahoittamiseen, sillä peräti 202 vastaajista ilmoitti käyttäneensä sitä viimeisen kuuden kuukauden aikana.

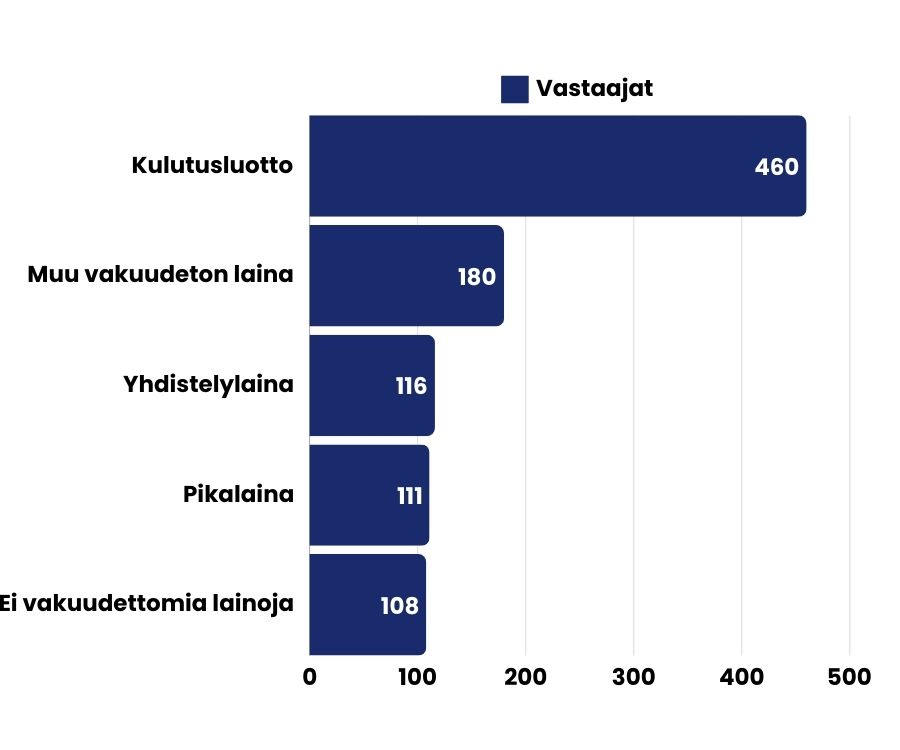

Vakuudettomat lainat ovat myös merkittävä osa kuluttajien luottoja. Erityisesti kulutusluotot ovat suosittuja: 460 vastaajaa kertoi käyttävänsä kulutusluottoa. Tämän lainatyypin valtaisa suosio kertoo siitä, että kuluttajat arvostavat helppoa ja nopeaa rahoitusmahdollisuutta arjen menoihin tai suurempiin hankintoihin ilman vakuuksia. Suosio ei viimeisen kuuden kuukauden aikana näytä juuri hiipuneen, sillä se on vastaajien keskuudessa toisiksi suosituin rahoitustuote.

Kuluttajilla on myös merkittävästi muita vakuudettomia lainoja. Yhdistelylainoja puolestaan on 116 vastaajalla ja 111 ilmoitti pikalainan käytöstä. Tällaiset tilastot korostavat lyhytaikaisen rahoituksen tarvetta vaikeassa taloudellisessa tilanteessa. Monet kuluttajat näyttävät siis turvautuvan vakuudettomiin lainoihin erityisesti silloin, kun tarvitaan nopeaa ja joustavaa rahoitusta.

“Oletko käyttänyt alla listattuja rahoitustuotteita viimeisen 6 kuukauden aikana?“

Miten valmiita kuluttajat ovat ottamaan vakuudettomia lainoja seuraavan vuoden aikana?

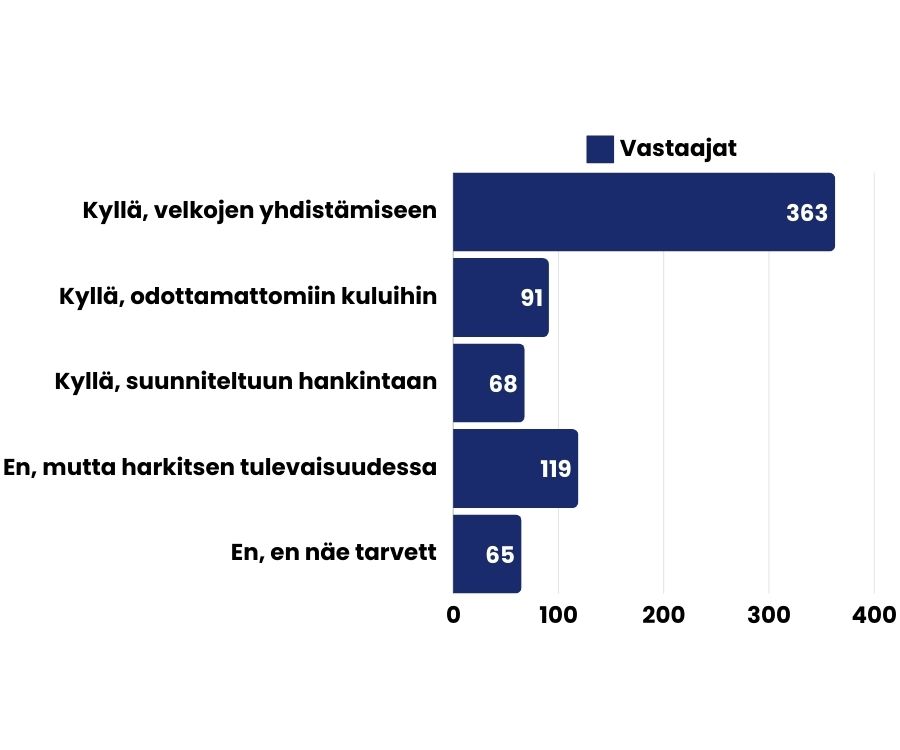

Kyselyn tulokset osoittavat, että merkittävä osa vastaajista harkitsee vakuudettoman lainan ottamista seuraavan vuoden aikana. Yleisin syy harkita vakuudetonta lainaa on olemassa olevien velkojen yhdistäminen: 363 vastaajaa (51 %) mainitsi tämän syyksi harkita vakuudettoman lainan ottamista, mikä voisi viitata siihen, että monet haluavat yksinkertaistaa lainanhoitoaan ja hallita talouttaan tehokkaammin yhdistelylainan avulla.

Velkojen yhdistäminen voi nimittäin auttaa vähentämään korkokuluja ja parantamaan maksusuunnitelmien ennakoitavuutta, mikä voi olla järkevä vaihtoehto etenkin niille, joilla on useampia päällekkäisiä lainoja.

Toinen yleinen syy vakuudettoman lainan harkintaan on yllättävien kulujen kattaminen, mikä mainittiin yhteensä 91 kertaa (13 %). Monet kuluttajat saattavatkin kokea vakuudettoman lainan keinona hallita taloudellista epävarmuutta ja reagoida nopeasti odottamattomiin menoihin. Suunniteltuihin suurempiin hankintoihin vakuudettoman lainan käyttö on myös yleistä, sillä 68 vastaajaa (10 %) harkitsi lainaa tähän tarkoitukseen.

Noin 17 % vastaajista ei näe lainatarvetta juuri nyt, mutta harkitsevat vakuudettoman lainan ottamista mahdollisena vaihtoehtona tulevaisuudessa. Kuluttajat ovat siis varovaisia lainanoton suhteen, mutta pitävät sitä mahdollisena tilanteen niin vaatiessa. Samaan aikaan 65 vastaajaa (9 %) ei harkitse lainan ottamista ollenkaan.

Kokonaisuudessaan tulokset viittaisivat siihen, että verrattain moni vastaaja on harkinnut vakuudettoman lainan ottamista tukeakseen henkilökohtaista talouttaan. Vain harva kyselyyn vastannut on sitä mieltä, että he eivät harkitse vakuudetonta lainaa.

Vastaajien tärkeimmät kriiterit lainan ottamisessa

Lopuksi kyselyssä selvitettiin, mitkä tekijät olivat kuluttajille tärkeimpiä lainaa ottaessa. Tähän kysymykseen vastaajat pystyivät valitsemaan useamman kuin yhden vaihtoehdon.

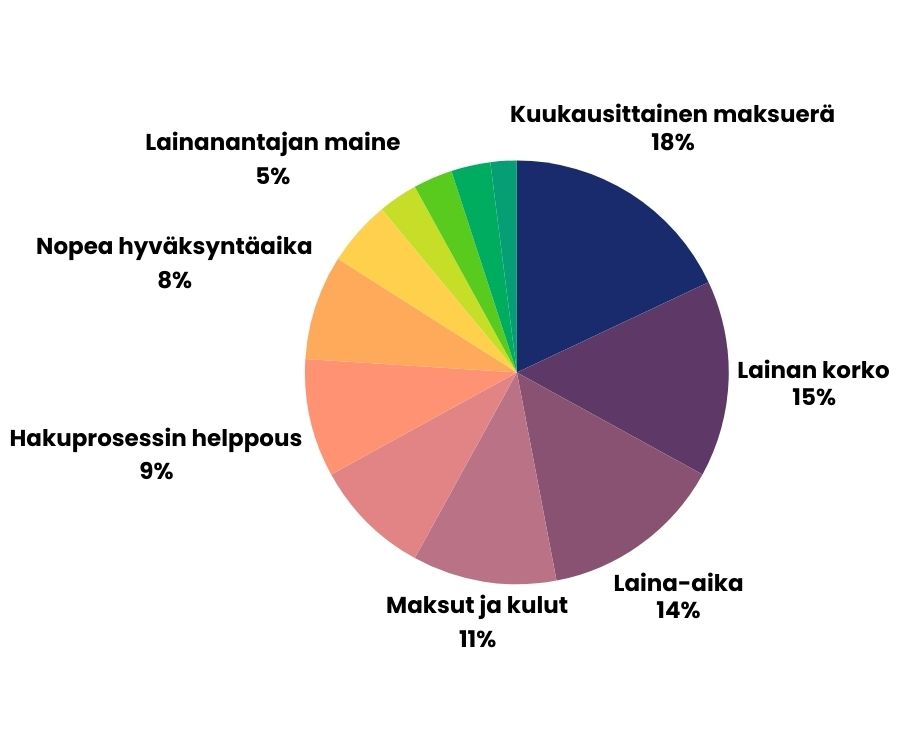

Kyselytulokset osoittavat, että lainanottajille tärkeimmät kriteerit liittyvät taloudelliseen ennakoitavuuteen ja kustannusten hallintaan. Yleisimmin mainittu kriteeri oli kuukausittainen maksuerä, jonka koki 18 % vastaajista yhdeksi tärkeimmistä kriteereistään.

Tämä kertoo kuluttajien tarpeesta varmistaa, että kuukausittaiset maksut ovat heidän taloudelliseen tilanteeseensa sopivia ja ennakoitavissa olevia. Lainan korko oli toiseksi tärkein kriteeri (15 %), mikä kertoo myös lainakustannusten merkityksestä kuluttajien päätöksenteossa.

Laina-aika ja maksut sekä muut kulut olivat myös tärkeitä kriteereitä, sillä 14 % ja 11 % vastaajista mainitsi myös nämä vastauksessaan. Lainanottajat pyrkivät siis löytämään tasapainon laina-ajan, kustannusten ja korkojen välillä valitessaan heille sopivaa rahoitustuotetta.

Muita huomioituja tekijöitä olivat hakuprosessin helppous (9 %) ja nopea hyväksyntäaika (8 %). Tämä viittaa siihen, että kuluttajat arvostavat yksinkertaista ja nopeaa lainanhakuprosessia, joka säästää aikaa ja tekee lainan saamisesta vaivatonta. Vaikka lainanantajan maine, asiakaspalvelun laatu ja aikaisemmat kokemukset eivät saaneet yhtä suurta painoarvoa, ne ovat myös tärkeitä etenkin kuluttajille, jotka arvostavat luotettavuutta ja hyvää asiakaspalvelua.

Laajemmassa kuvassa kyselyn tulokset osoittavat, että kuluttajat tekevät lainapäätöksiä erityisesti taloudellisten tekijöiden perusteella. Toisaalta myös lainan käytännön helppous ja lainaajan maine vaikuttavat valintaan tietyissä tilanteissa.

Ville Kymäläinen, Arkadia Rahoituksen omistavan Draivi Media Oy:n toimitusjohtaja:

”Kuluttajien näkemykset lainan ottamisen tärkeimmistä kriteereistä antavat selkeän kuvan siitä, mitkä asiat ovat keskiössä rahoituspäätöksiä tehtäessä. Kyselymme tulokset osoittavat, että taloudellinen ennakoitavuus ja lainan kokonaiskustannukset ovat avainasemassa, kun kuluttajat valitsevat sopivaa lainaa. Kyselyn tulokset osoittavat, että juuri nyt erityisesti kuukausittaisen maksuerän ennakoitavuus ja lainan korko ovat ratkaisevia tekijöitä lainaa valittaessa. Tämä korostaa sitä, kuinka tärkeää on löytää asiakkaillemme kilpailukykyisiä rahoitusratkaisuja, jotka ovat räätälöity heidän omaan taloudelliseen tilanteeseensa sopiviksi.

On ilahduttavaa huomata, että lainan hakuprosessin helppous ja nopea hyväksyntäaika ovat myös kuluttajille tärkeitä, sillä nämä ovat juuri niitä asioita, joihin olemme panostaneet viime vuosina.

Samalla tulokset osoittavat, että kuluttajat arvostavat joustavuutta lainaehdoissa, kuten laina-ajan pituudessa, ja haluavat minimoida lainaan liittyvät kulut ja maksut. Tämä edellyttää meiltä lainojen kilpailuttajana läpinäkyvyyttä sekä asiakaslähtöistä palvelua, jotta asiakkaamme voivat tehdä hyvin informoituja päätöksiä.”