Kun satasen pikavippi paisuu 75 000 euroksi – näin vältät velkakierteen ja löydät tien ulos

Helsingin Sanomat julkaisi kesäkuun alussa jutun suomalaisten huolestuttavasta velkakierteestä. Artikkelissa mainittu Auroran tarina on karu, mutta valitettavasti se ei ole poikkeuksellinen, sillä noin 300 000 ihmistä on pikavippien vuoksi velkaantuneita. Houkutus ensimmäisen pikavipin ottamiseen on usein suuri, kun tili ammottaa tyhjyyttään mutta kavereiden kanssa olisi kiva mennä ravintolaan. Rahakin olisi vain yhden tekstiviestin päässä. Velkakierre saattaa kuitenkin odottaa jo nurkan takana myös keskiluokkaisia.

Nuoruudessa hetken mielijohteesta tehdyt epärationaaliset valinnat saattavat seurata pitkälle aikuisuuteen, sillä velkaantumisen kierre alkaa usein salakavalasti ja siitä on vaikea päästä pois. Velkakierteen lopettamiseen on kuitenkin erilaisia keinoja, joista kerrotaan tuonnempana tässä jutussa.

Pikavippien ottaminen johtaa usein velkakierteeseen

Pikavippien ja kulutusluottojen houkuttelevuus piilee etenkin niiden helppoudessa: rahat saa nopeasti, usein vain muutamalla klikkauksella tai tekstiviestillä. Helppous on sinänsä positiivinen asia, sillä todellisen tarpeen tullessa rahat on hyvä saada nopeasti.

Helppoudella on kuitenkin kääntöpuolensa. Ensinnäkin velkaa saatetaan ottaa impulsiivisesti sen enempää miettimättä siitä koituvia taloudellisia seurauksia. Velan ottamisessa on mukana vastuu sen takaisinmaksusta, joka täytyisi ymmärtää ennen kuin ottaa luottoa. Toisaalta sopii pohtia myös sitä, mikä on pikavippejä tarjoavien yritysten vastuu.

Lainsäädäntöä onkin kiristetty kuluttajalle suotuisammaksi Kilpailu- ja kuluttajaviraston ja kuluttaja-asiamiehen laatimien korkokattojen, pakollisen kuluttajien maksukyvyn arvioinnin ja muiden säädösten kautta.

Toisekseen helposti saatavilla oleva pikavippi tai kulutusluotto on usein ehdoiltaan varsin tyyris. Velka kasvaa nopeasti korkeiden korkojen ja kulujen myötä, ja pian laskut alkavatkin haukata suuren osan kuukausituloista. Alkuun lainat ovat pieniä ja ne saa maksettua takaisin, mutta isommat hankinnat, arjen paineet ja rahan jatkuva tarve johtavat velan ottoon yhä uudelleen ja uudelleen.

Pahimmassa tapauksessa aletaan ottaa kallista luottoa velkojen makseluun, jolloin velkakierre on valmis.

Korkoa korolle -ilmiö, jota Einstein on leikillään kutsunut maailman kahdeksanneksi ihmeeksi, on hämmentävä juuri siksi, että se toimii vastoin maalaisjärkeä. Kun korkeakorkoiset pikavipit ja muut luotot alkavat kasvaa eksponentiaalisesti, niiden vaikutus voi yllättää kenet tahansa, aivan kuten klassisessa shakkilaudan riisinjyvätarinassa, jossa intialainen kuningas aliarvioi pahasti tuplaantumisen voiman. Jos historialliset hallitsijat kompastuvat eksponentiaaliseen kasvuun, ei ole ihme, että myös tavallinen keskiluokkainen ihminen voi ajautua hallitsemattomaan velkakierteeseen.

Kuten Aurora kertoo Helsingin Sanomien jutussa, kaikki ylimääräinen raha menee nykyään lainanlyhennyksiin ja arkisiin menoihin. Lapsillekin ostetaan talvivaatteet osamaksulla. Hankalan taloudellisen tilanteen ja siitä aiheutuvan häpeän vuoksi haaveet omasta kodista ja tasapainoisesta parisuhteesta tuntuvat kaukaiselta.

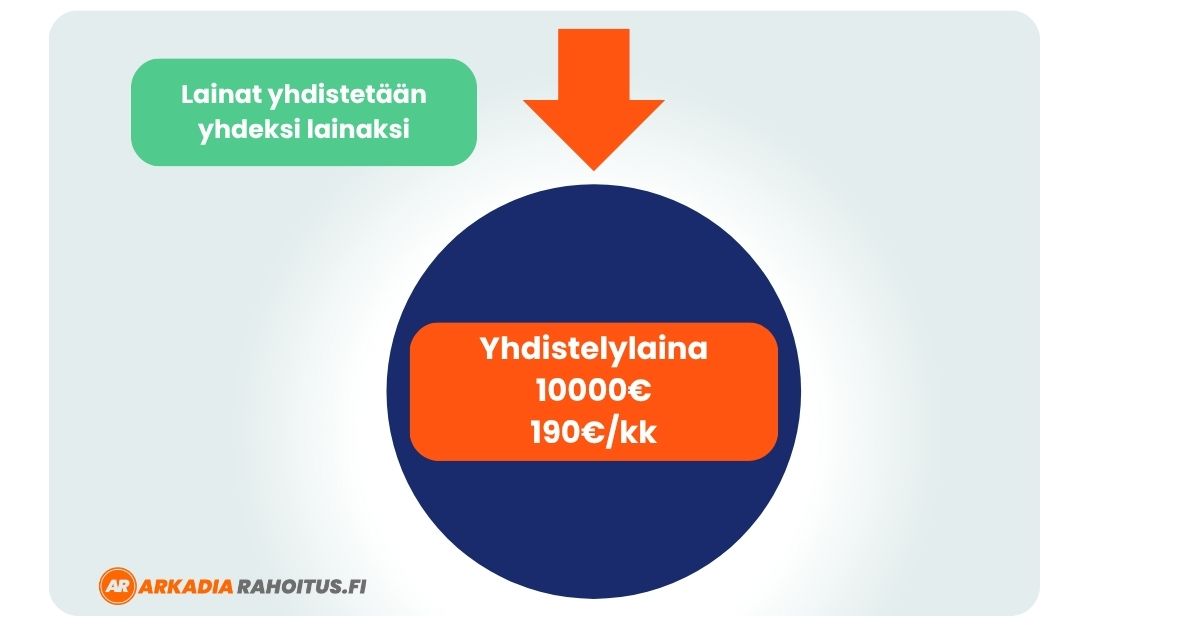

Yhdistelylaina auttaa ulos velkakierteestä

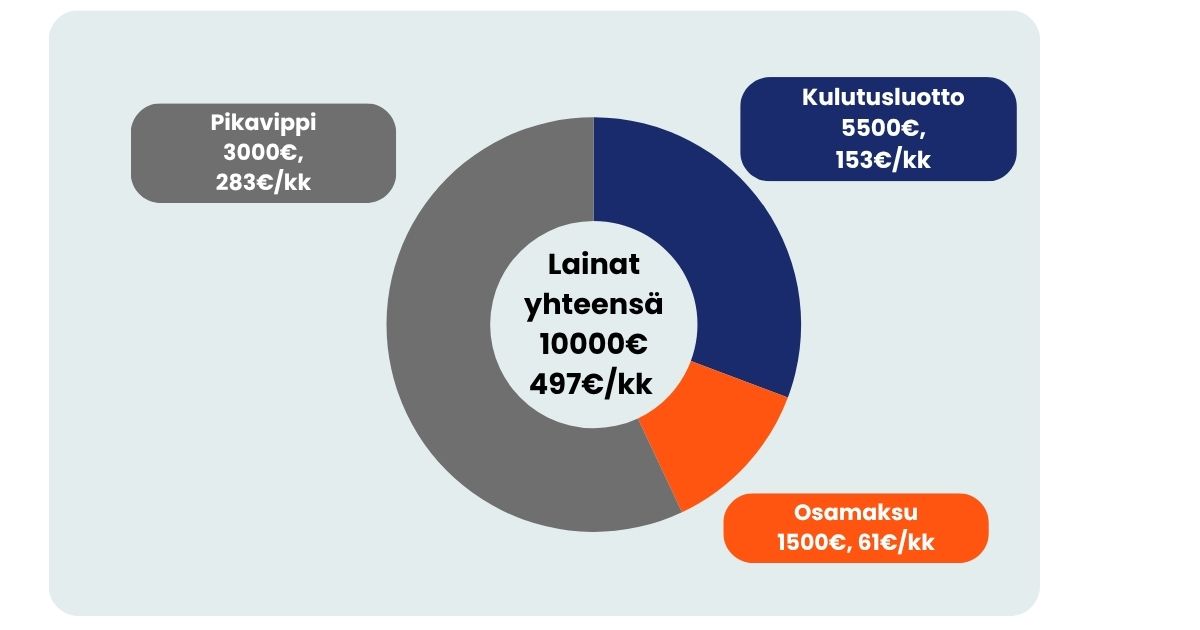

Jos maksettavana on useita samanaikaisia pikavippejä tai kulutusluottoja, yksi tärkeimmistä askelista kohti taloudellista helpotusta on yhdistellä lainat. Yhdistelylaina kokoaa lainat ja luotot yhdeksi lainaksi, usein matalammalla korolla ja selkeällä maksusuunnitelmalla.

Näin välttää useiden laskujen, korkojen ja muistutusten luoman kaaoksen sekä päällekkäiset turhat lainakulut. Yhdistämällä lainat voi siis säästää rahaa ja helpottaa oman taloutensa hallintaa keskittymällä maksamaan vain yhtä, ennakoitavaa kuukausierää.

Yksi isoimmista virheistä, jonka ihmiset tekevät ottaessaan luottoja, on hyväksyä ensimmäinen tarjottava vaihtoehto. Onhan se kieltämättä helppoa vastata myöntävästi lähettyyn tekstiviestiin, jolla saa rahaa nopeasti tililleen. Tämä johtaa kuitenkin helposti maksuhaasteisiin, sillä nämä luottotarjoukset ovat kuluttajan kannalta usein varsin epäedullisia.

Yhdistelylaina ja kaikki muutkin mahdolliset lainat ja luotot kannattaakin aina kilpailuttaa. Lainanmyöntäjiä on markkinoilla valtavasti ja niiden tarjoamat ehdot, korot ja kulut eroavat merkittävästi toisistaan. Yksin tätä urakkaa ei kannata lähteä tekemään, sillä lainantarjoajen kilpailuttamiseen menee tuhottomasti aikaa ja vaivaa.

Löytääksesi luotettavan, reilun ja edullisen lainanantajan, kilpailuta lainanantajat Arkadia Rahoituksen ilmaisen palvelun kautta. Yhdellä pari minuuttia kestävällä hakemuksella kilpailutat yli 35 lainantarjoajaa kerralla. Hakemuksen tekeminen ei myöskään sitouta sinua mihinkään, eli voit täyttää hakemuksen, vertailla sinulle tarjottuja vaihtoehtoja ja tehdä päätöksesi lainan ottamisesta kaikessa rauhassa.

Hae apua velkaantumiseen

Joissakin tapauksissa velkakierre on edennyt jo niin pitkälle, että yhdistelylainaa ei ole mahdollista saada. Jos esimerkiksi luottotiedot olisivat menneet, ei kannata luovuttaa, sillä tietyt tahot, kuten Takuusäätiö tai oman kunnan velkaneuvonta, voivat auttaa pääsemään takaisin raiteille.

Velka saattaa myös hävettää monia sekä eristää muista läheisistä. Kaverit reissaavat ja elävät huoletonta elämäänsä, kun itse laskee jokaista senttiä. Kohtuuttomia pikavippikorkoja puidaan tällä hetkellä myös oikeudessa, mikä saattaa tarkoittaa, että monet pääsevät pois ulosotosta. Tämäkin jo osoittaa, että tavallisen keskiluokkaisen ei kannata märehtiä häpeän varjossa, vaan pikavippejä tarjoavien yrityksien toiminnassa on ollut moitittavia piirteitä. Velkakierre ei siis aiheudu pelkästään yksilön vastuuttoman taloudenhoidon johdosta.

Älä odota, että velkalumipallo kasvaa liian suureksi. Kun tarvitset rahaa, tee se järkevästi ja kilpailuta mahdollisimman monta lainantarjoajaa saadaksesi edullista lainaa. Jos sinulla on monia samanaikaisia lainoja ja luottoja, vertaile yhdistelylainoja ja helpota oman taloutesi hallintaa. Mikäli tilanne on äitynyt kriittiseksi, voit olla yhteydessä velkaneuvontaan.

Mitä aikaisemmin haet apua ongelmiisi, sen paremmin sinua voidaan auttaa.

Huomasimme, että sähköpostiosoitteesi saattaa olla virheellinen. Vahvistathan osoitteesi tai käytä toista sähköpostiosoitetta.

Esimerkkilaskelma: Todellinen vuosikorko 11,21 %, lainasumma 10 000 €, takaisinmaksuaika 5 vuotta, tilinhoitomaksu 5 €, avausmaksu 49 €. Takaisinmaksettava summa 12 950 €, eli 210 €/kk. Huomioithan, että lainan voi maksaa myös nopeammin takaisin, jolloin lainan kokonaiskustannukset pienenevät.

Nimelliskorko min 4,00 – max 20%. Todellinen vuosikorko min 4,00 – max 38 %. Laina-aika min 1 – max 20 vuotta.

Artikkelissa käytetty lähde:

Helsingin Sanomat. 3.6.2025. Auroran pikavippikierre alkoi satasesta, nyt lainaa on lähes 75 000 euroa.

https://www.hs.fi/suomi/art-2000011266556.html. (viitattu 3.6.2025)