Todellinen vuosikorko; miksi se on tärkeä?

Lainaa hakiessa on nykyään vaikea olla törmäämättä termiin ”todellinen vuosikorko”, eikä vähiten siitä syystä, että se on pakko ilmoittaa. Mitä se sitten käytännössä tarkoittaa ja miksi se on tärkeä tieto lainanhakijalle?

Todellinen vuosikorko tiivistetysti

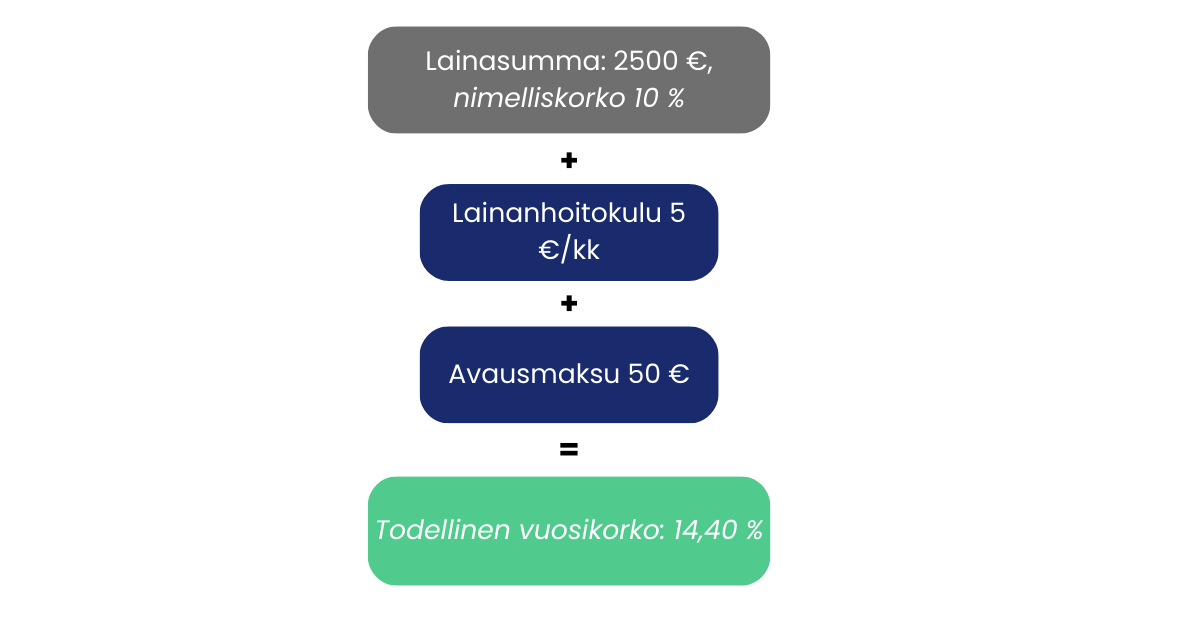

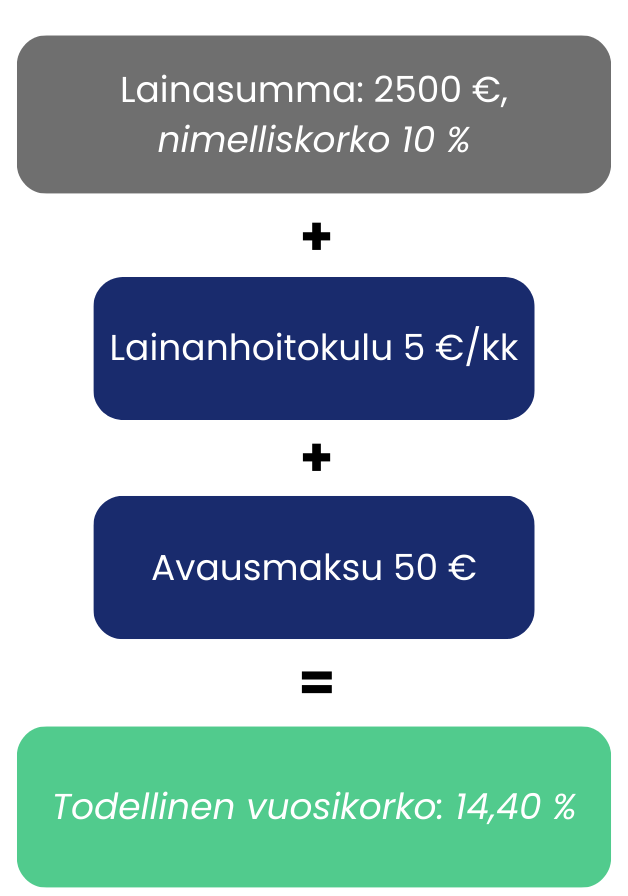

Todellinen vuosikorko ilmaisee lainan kokonaiskustannukset vuodessa ja se ilmaistaan prosentteina lainasummasta. Itse lainan ei tarvitse olla vuoden pituinen, jotta sille voidaan laskea todellinen vuosikorko, vaan kyseessä on yhteismitallinen eli vertailukelpoinen ilmaisutapa, jota voidaan soveltaa niin kuukauden kuin vaikkapa 20 vuoden lainaan. Todelliseen vuosikorkoon lasketaan mukaan kaikki laina-ajan ennakoitavissa olevat kustannukset. Tästä kokonaissummasta lasketaan sitten luku, joka vastaa kustannuksia yhden vuoden aikana.

Todellinen vuosikorko sisältää:

- Nimellisen koron

- Kuukausittaiset lainan kulut

- Kertaluonteiset lainan kulut

Todellinen vuosikorko sisältää toisin sanoen kaikki lainan kustannukset. Joskus siitä käytetään lyhennettä APR.

Lisätietoa edellä mainituista koroista ja kuluista

Nimellinen korko koostuu viitekorosta ja marginaalista. Usein viitekorkona käytetään euriboria, joka määritellään markkinoilla. Marginaali on puolestaan lainanmyöntäjän määrittämä prosentuaalinen osuus eli lainanantajan palkkio.

Kuukausittaisiin kuluihin kuuluvat muun muassa kuukausittaiset tilinhoitokustannukset, lainanhoitokustannukset ja laskutuspalkkiot.

Kertaluonteisia kuluja ovat esimerkiksi avausmaksut ja lainan käsittelymaksut, jotka kattavat lainahakemuksen käsittelemiseen ja järjestämiseen liittyvät kustannukset.

Nimellinen korko vs. todellinen vuosikorko

Nimellinen korko on lainoille annettu niin sanottu peruskorko. Nimellinen korko ilmaisee lainasta maksettavan nimellisen koron, mutta ei kaikkia lainan kustannuksia.

Todellinen vuosikorko ottaa muutkin kustannukset kuin nimellisen koron huomioon. Alla on asiaa havainnollistettu graafin muodossa:

Kuten graafista nähdään, nimelliskorkoon lisätyt lainan kustannukset kasvattavat vuotuista korkoa selkeästi. Tästä syystä lainanottajan kannattaa kiinnittää huomiota todelliseen korkoon.

Nimellisen ja todellisen koron ero on yleensä sitä suurempi mitä lyhyempi laina-aika ja mitä pienempi lainasumma on. Käänteisesti katsoen suurempi lainasumma ja pidempi laina-aika taas pienentävät nimellisen ja todellisen vuosikoron välistä eroa.

Kuluttajansuojalain (38/1978) mukaan luotonantajan tulee ilmoittaa lainan todellinen vuosikorko selkeästi ennen lainasopimuksen tekemistä. Myös Euroopan parlamentin ja neuvoston direktiivi (EU) 2023/2225 määrittää, miten todellinen vuosikorko tulee laskea ja ilmoittaa.

Sääntely tehostaa kuluttajansuojaa tarjoamalla selkeämmät pelisäännöt lainamarkkinoille. Kun lainan kokonaiskustannukset esitetään yhdenmukaisella tavalla, lainanhakijan on helpompi vertailla eri lainatarjouksia avoimesti ja reilusti. Tällainen hinnoittelun läpinäkyvyys edistää myös kilpailua rahoituslaitosten välillä, mikä voi johtaa edullisempiin lainaehtoihin kuluttajan näkökulmasta.

Todellinen vuosikorko voi muuttua

Todellinen vuosikorko eroaa nimelliskorosta myös siinä, että vaikka nimelliskorko olisi kiinteä, niin todellinen vuosikorko voi kuitenkin muuttua. Tämän kaltainen tilanne tulee eteen erityisesti siinä tapauksessa, että kuukausittain lyhennettävän luoton määrä vaihtelee.

Tällaisessa tapauksessa joustava tekijä on laina-aika ja sen myötä esimerkiksi kuukausittaiset lainanhoitokulut vaihtelevat, koska kuluja tulee lisää laina-ajan pidentyessä.

Uusien lainanhoitokulujen myötä myös todellinen vuosikorko muuttuu, koska se ottaa kaikki kulut huomioon. Todellinen vuosikorko muuttuu myös silloin, kun laina maksetaan takaisin odotettua nopeammassa ajassa. Tällöin kuluja tulee kokonaisuudessaan vähemmän, jolloin todellinen vuosikorko alenee.

Mitä hyötyä on tietää lainan todellinen vuosikorko?

Lainan todellinen vuosikorko on tärkeä tieto, jotta lainanhakijana voit vertailla lainatarjouksia ja niiden todellisia kuluja. Monesti lainakulut sisältävät nimelliskoron lisäksi esimerkiksi kiinteitä kuukausikuluja, avausmaksuja ja muita kuluja, joiden vaikutusta lainan kokonaishintaan voi olla vaikea hahmottaa ilman yhteistä lukua. Lainan kilpailutuksen kannalta todellinen vuosikorko on siis erittäin tärkeä tieto.

Kuten Kilpailu- ja kuluttajavirastokin kehottaa, lainavaihtoehdot kannattaa kilpailuttaa ja vertailla mahdollisimman hyvin. Kilpailuttaakseesi vaihtoehdot kunnolla, tulisi sinun täyttää lukuisia pankkien ja rahoituslaitosten lainahakemuksia, odottaa tarjouksia ja vertailla niitä ajan kanssa.

Sen tekeminen voi kuitenkin olla joissain tapauksissa melko työlästä ja viedä paljon aikaa. Arkadia Rahoituksen kautta voit kuitenkin kilpailuttaa yli 35 lainantarjoajaa yhdellä hakemuksella, jonka tekeminen on täysin ilmaista eikä sitouta sinua mihinkään. Täytä hakemus parissa minuutissa ja vertaa lainatarjouksia todellisen vuosikoron perusteella löytääksesi sinulle sopivimman vaihtoehdon

1. Täytä lainahakemus

Ilmaisen hakemuksen täyttäminen vie korkeintaan muutaman minuutin.

2. Vertaile saamasi tarjoukset

Näet sinulle myönnetyt tarjoukset yhdeltä näkemältä -valitse niistä sinulle sopivin.

3. Rahat tilillesi

Valittuasi lainan saat rahat tilillesi jopa samana päivänä.

Usein kysytyt kysymykset

Todellinen vuosikorko kertoo lainan kokonaiskustannukset prosentteina vuodessa. Se sisältää nimelliskoron lisäksi kaikki lainaan liittyvät kulut, kuten avausmaksut, tilinhoitomaksut ja muut mahdolliset veloitukset.

Todellinen vuosikorko antaa yhtenäisen tavan vertailla eri lainatarjouksia. Sen ansiosta kuluttaja näkee helposti, mikä laina on oikeasti edullisin. Tämä lisää läpinäkyvyyttä ja reiluutta lainamarkkinoilla.

– Mahdollistaa selkeän vertailun eri lainojen välillä

– Ehkäisee harhaanjohtavaa markkinointia

– Auttaa löytämään kokonaisuutena edullisimman lainan

– Lisää luotonantajien välistä kilpailua, mikä voi laskea hintoja

Laskennassa huomioidaan lainan määrä, laina-aika, nimelliskorko ja kaikki lainaan liittyvät pakolliset kulut sekä lainan lyhennystapa.

Lopputuloksena saadaan vuositasolla esitetty prosenttiluku, joka kertoo koko lainan kustannustason.

Kyllä voi. Jos toisessa lainassa on esimerkiksi kuukausittainen tilinhoitomaksu tai kertaluontoinen avausmaksu ja toisessa ei, todellinen vuosikorko voi poiketa merkittävästi, vaikka nimelliskorko olisi sama. Tämä on se syy, miksi todellisen vuosikoron huomioiminen on tärkeää.

Pieni korko voi saada lainan näyttämään edulliselta, mutta todellisuudessa laina saattaa olla varsin kallis. Nimellinen korkoprosentti ei kerro kaikkea lainan kustannuksista, sillä se ei sisällä lainaan sisältyviä muita kustannuksia.

Sitä vastoin todellinen vuosikorko ottaa huomioon kaikki lainakustannukset. Vertailemalla lainojen todellisia vuosikorkoja saat selville, mikä laina on todellisuudessa edullisin.