EKP:n ohjauskorko ennuste 2026 – näin korko vaikuttaa sinun lainakuluihisi

EKP:n ohjauskorko on yksi tärkeimmistä taloutta säätelevistä työkaluista. Se vaikuttaa muun muassa asuntolainojen korkoon, Euriboriin ja lainanhoitomenoihin. Toisin sanottuna kuluttaja tuntee ohjauskoron muutokset arjessaan varsin konkreettisesti.

Mutta mitä ohjauskorolle on oikeastaan tapahtunut ja miten korkotaso määräytyy? Entä miltä ennuste ohjauskoron tasosta näyttää vuoden vuonna 2026 ja mitä se tarkoittaa asuntovelallisille?

Sisällysluettelo

- Mikä on ohjauskorko?

- Mitä tapahtuu, kun ohjauskorko laskee tai nousee?

- EKP:n ohjauskoron muutokset viimeisten kolmen vuoden aikana

- Ennuste EKP:n ohjauskoron tasosta vuonna 2026: laskeeko korko lisää lähitulevaisuudessa?

- Näin ohjauskoron muutos vaikuttaa asuntolainaasi

- Miten EKP:n ohjauskorko vaikuttaa muihin lainoihin ja elämään ylipäätään?

Mikä on ohjauskorko?

Ohjauskorko on keskuspankin määrittämä korkotaso, jolla se lainaa rahaa pankeille. Euroopassa ohjauskorkoa säätelee Euroopan keskuspankki eli lyhyemmin EKP. Euroopan keskuspankin neuvosto kokoontuu noin kuuden viikon välein ja päättää ohjauskoron tasosta huomioiden vallitsevan markkinatilanteen.

Ohjauskorko toimii käytännössä koko rahajärjestelmän ”hintana”, joka vaikuttaa kaikkien muiden korkojen tasoon. Keskuspankki voi siis toisin sanoen vaikuttaa talouden kokonaiskysyntään säätämällä korkoa, joka vaikuttaa vahvasti pankkikorkojen, kuten Euriborin kehitykseen.

Mitä tapahtuu, kun ohjauskorko laskee?

Pankit lainaavat rahaa toisille pankeille Euriborin eli euroalueen yleisimmän viitekoron mukaan, minkä jälkeen pankit lainaavat rahoja edelleen kuluttajille. Kun EKP:n ohjauskorko laskee, se tarkoittaa pankeille edullisempaa lainarahaa ja siten myös Euribor-korko tyypillisesti laskee.

Koska valtaosa suomalaisten asuntolainoista on sidottu vaihtuvakorkoiseen Euribor-korkoon, ohjauskoron lasku tarkoittaa myös asuntovelallisille alhaisempia lainakuluja. Euriborin lisäksi pankilta lainaa ottava kuluttaja maksaa myös pankin oman lainasta perittävän marginaalin, joka ei yleensä muutu.

Matala ohjauskorko kiihdyttää muun muassa lainanottoa, kulutusta ja halukkuutta investoida. Raha niin sanotusti halpenee, kun ohjauskorko alenee. Jos sinulle itsellesi jää käteen enemmän rahaa, käytät sitä luultavasti myös enemmän. Samaan aikaan matalampi talletuskorko vähentää kiinnostusta pitämään rahaa tilillä, mikä ohjaa kuluttamaan.

Tiivistetysti seuraavat kaksi asiaa ovat kuluttajan kannalta kaikkein oleellisimpia, kun ohjauskorko laskee:

- Lainojen korot madaltuvat → kotitalouksille jää enemmän rahaa käyttöön.

- Talouden elpyminen vauhdittuu → hinnat saattavat nousta.

Entäpä silloin, kun ohjauskorko nousee?

Kun EKP nostaa ohjauskorkoa, pankkien välinen lainaaminen kallistuu, mikä puolestaan näkyy kuluttajalle yleensä Euribor-koron nousuna. Käytännössä koska valtaosa suomalaisten asuntolainoista on sidottu vaihtuvakorkoiseen Euribor-korkoon, ohjauskoron nousu tarkoittaa asuntovelallisille korkeampia lainakuluja. Pankin marginaali pysyy ennallaan, mutta viitekoron nousu kasvattaa kuukausierää suoraan.

Korkeampi ohjauskorko hillitsee lainanottoa, kulutusta ja toisaalta myös investointihalukkuutta. Raha niin sanotusti kallistuu, kun lainan hinta nousee, jolloin sekä kuluttajat että yritykset harkitsevat lainaamista aiempaa tarkemmin. Samalla korkeampi talletuskorko tekee säästämisestä houkuttelevampaa, mikä ohjaa pitämään rahaa tilillä kuluttamisen sijaan.

EKP nostaa ohjauskorkoa tyypillisesti silloin, kun inflaatio on kiihtynyt liikaa. Koronnostolla pyritään siis viilentämään taloutta ja palauttamaan hintataso hallintaan.

Tiivistetysti kaksi oleellisinta asiaa kuluttajan kannalta, kun ohjauskorko nousee:

- Lainojen korot nousevat → kotitalouksille jää vähemmän rahaa käyttöön.

- Talous hidastuu → inflaatio pyrkii tasaantumaan.

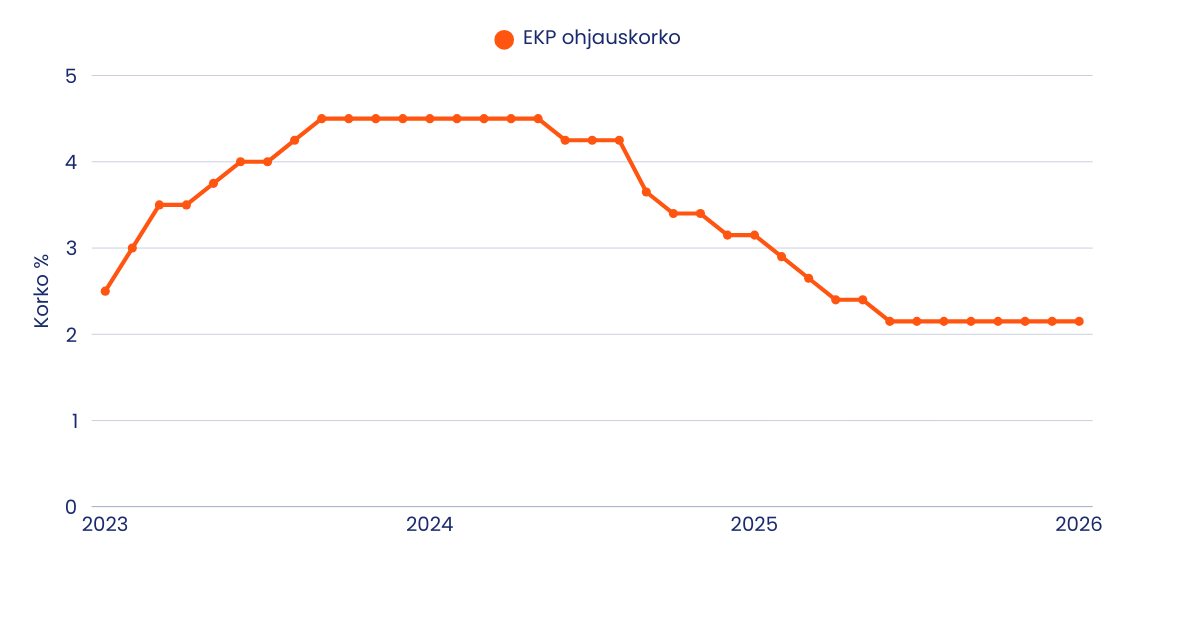

EKP:n ohjauskoron kehitys viimeisten kolmen vuoden aikana

Euroopan keskuspankki nosti korkoja vuoden 2023 aikana voimakkaasti yli 4 prosenttiin. Toukokuussa 2024 keskuspankki päätti laskea korkoa 4,5 prosentista asteittain vuoden 2025 kesäkuuhun asti, jolloin ohjauskorko oli 2,15 prosenttia. Tällä hetkellä keskupankin ohjauskorko on 2 prosenttia.

Markkinoille koronlaskut eivät tulleet yllätyksenä, sillä inflaatio jatkoi hidastumistaan euroalueella alle kahteen prosenttiin. EKP:n päätavoite on ylläpitää hintavakautta eli toisin sanoen pitää inflaatiota noin kahdessa prosentissa. EKP:n pääjohtaja Christine Lagarden mukaan inflaation hidastuminen onkin ollut pääsyy ohjauskoron laskulle viimeisten vuosien aikana.

Kun ohjauskorkoa lasketaan, lainaraha muuttuu edullisemmaksi, minkä johdosta kulutus kasvaa ja investoinnit lisääntyvät. Näiden myötä talouteen syntyy vauhtia ja inflaatio kiihtyy. Inflaation noustessa yli tavoitetason, EKP nostaa ohjauskorkoa hillitäkseen ylikuumentunutta taloutta ja inflaatiota.

EKP ohjauskorkoennuste 2026: nouseeko korko lähitulevaisuudessa?

Euroopan keskuspankki päätti pitää euroalueen ohjauskorot ennallaan. Käytännössä tämä tarkoittaa, että ohjauskorko pysyi 2,00 prosentissa. Päätöksen ohjauskoron tasosta tekee EKP:n neuvosto, joka on poliittisesti riippumaton toimija ja joka perustaa päätöksensä tavoitteenaan pitää yllä euroalueen hintavakautta. Hintavakaudeksi EKP on määritellyt inflaation pitämisen noin 2 prosentin tuntumassa.

EKP:n tuoreissa ennusteissa inflaation arvioidaankin asettuvan keskipitkällä aikavälillä lähelle 2 prosentin tavoitetta. Kokonaisinflaation ennustetaan olevan keskimäärin 2,1 prosenttia vuonna 2025, 1,9 prosenttia vuonna 2026, 1,8 prosenttia vuonna 2027 ja 2,0 prosenttia vuonna 2028. Kun inflaatiosta jätetään pois ruoka ja energia, hintojen nousun arvioidaan olevan hieman sitkeämpää: 2,4 prosenttia vuonna 2025 ja 2,2 prosenttia vuonna 2026. Erityisesti palveluiden hintojen oletetaan laskevan aiempaa hitaammin, mikä nosti hieman vuoden 2026 ennustetta.

Toisaalta lähi-idän selkkausten johdosta raakaöljyn ja kaasun hinnat ovat nousseet, mikä nostaa inflaatiopaineita. Tämä johtuu siitä, että ajan yritysten kustannukset kasvavat, jotka siirretään edelleen kuluttajahintoihin. EKP seuraa tilannetta tarkkaan ja on sanonut olevansa valmis nostamaan ohjauskorkoa jo kevään mittaan, jos tilanne näyttää siltä.

Yhden ohjauskorkoa ennustavan mallin mukaan ohjauskorko tullee nousemaan hyvin suurella todennäköisyydellä 0,25 prosenttiyksiköllä. Samaisen ennusteen mukaan kesällä ja loppuvuodesta ohjauskoron taso on todennäköisesti joko 2,25-2,5 prosenttia. Toki tilanne elää ja sen myötä myös ennusteet. Tällä hetkellä maailmantaloudessa eletäänkin varsin turbulentteja aikoja ja markkinoilla voi sattuu jos jotakin yllättävää. Markkinoiden odotukset ovat kulminoituneet euribor-korkojen nousuna, jotka olivat tosin vielä vähän aikaa sitten laskussa.

Keskuspankki korostaa, ettei se tee päätöksiä “ennakkoon”, vaan seuraa talouslukuja kokous kerrallaan. Tämä on tärkeää, koska EKP:n viestit ohjauskoron muutoksista vaikuttavat merkittävästi markkinoihin ja ihmisten odotuksiin. Lisäksi maailmalla tapahtuvat shokit voivat vaikuttaa korkotasoon merkittävästi, joita on luonnollisesti hyvin vaikea ellei mahdotonta ennustaa. Siksi korkojen tulevasta suunnasta voidaan antaa vain hyviä arvauksia, jotka eivät välttämättä pidä paikkaansa.

Näin ohjauskoron muutos vaikuttaa asuntolainaasi

Muutamien prosenttien muutokset ohjauskorkoon saattavat herkästi kuulostaa joltain kattotason hälinältä, jolla ei ole vaikutusta yksittäisen ihmisen talouteen. Se ei kuitenkaan ole totta, sillä varsinkin asuntolainoissa ohjauskoron vaikutus on merkittävä.

Kuvitellaan, että sinulla on 200 000 euron asuntolaina, jossa on 12 kuukauden Euribor ja 0,5 % marginaali. Oletetaan, että korontarkistus tehdään kesäkuussa ja takaisinmaksuaika on 25 vuotta. Muita kuluja ei huomioida mukaan.

Vuoden 2023 Euribor-koron tasolla kuukausierä olisi 1123 euroa. Vuotta myöhemmin kuukausierä olisi enää 1012 euroa. Vuoden 2025 korkotasolla kuukausierä olisi puolestaan 897 euroa. Hieman yli kahden prosenttiyksikön ero johtaa siis yli 225 euron asuntolainan kulujen säästöihin kuukaudessa. Vuodessa se tekee yli 2700 euroa.

Yhdenkin prosenttiyksikön muutos johtaa siis kuluttajan kannalta merkittäviin säästöihin.

Miten EKP:n ohjauskorko vaikuttaa muihin lainoihin ja elämään?

Ohjauskoron vaikutus ei ulotu vain asuntovelallisten elämään. Se säteilee monin tavoin kuluttajan arkeen. Kun ihmisillä on rahaa enemmän käytettävissä, kulutus kasvaa. Käytännössä kysynnän lisääntyessä ravintolat ja festivaalit täyttyvät sekä reissailu lisääntyy. Tällöin paikkoja esimerkiksi edellä mainittuihin palveluihin saattaa olla vähemmän tarjolla ja toisaalta hinnat saattavat kallistua. Toisaalta ohjauskoron nousun myötä rahan lainaaminen voi kallistua ja talouden kehitys hidastua.

Talouden kehitykseen vaikuttavat myös monet muut tekijät, kuten odotukset tulevasta, työllisyysnäkymät ja muut kuluttajan elämään vaikuttavat asiat. Ohjauskoron lasku ei siis välttämättä johda edellä mainittuihin asioihin muiden tekijöiden muuttuessa.

Ohjauskoron lasku johtaisi edullisempiin lainoihin ja luottoihin

EKP:n vihje mahdollisesta ohjauskoron nostosta johtavat usein muiden lainojen ja luottojen korkokulujen nousuun. Vaihtuvakorkoiset lainat ja luotot on usein sidottu Euriboriin, joten niiden korkokulut vaihtelevat ohjauskoron mukaan.

Toisaalta myös kiinteäkorkoiset lainat ja luotot ovat riippuvaisia ohjauskorosta, sillä kun pankit lainaavat toisilleen lainaa kalliimmalla, ne näkyvät usein kalliimpina kiinteäkorkoisia vaihtoehtoja. Toisaalta jos olet ottanut kiinteäkorkoisen lainan sellaiseen aikaan, kun lainaraha oli kallista, ovat korkokulut todennäköisesti huomattavasti kalliimpia verrattuna nykypäivän lainatarjouksiin.

Yksi hyvä vaihtoehto vähentää korkokuluja on kilpailuttaa uusi laina mahdollisimman monella pankilla ja rahoituslaitoksella, millä voi sitten maksaa nykyisen kalliin lainan pois. Alle on listattu joitakin esimerkkejä erilaisista lainoista ja luotoista, joista voisit säästää kilpailutuksen avulla.

Arkadia Rahoituksen avulla voit kilpailuttaa lainat ilmaiseksi jopa 35 lainantarjoajalla. Kaikki palvelumme lainantarjoajat ovat Suomessa vakiintuneita pankkeja ja rahoituslaitoksia, jotka toimivat Finanssivalvonnan alaisina. Sinun ei myöskään tarvitse sitoutua mihinkään, eli voit parissa minuutissa kokeilla, voisitko säästää nykyisissä lainakuluissasi.

Huomasimme, että sähköpostiosoitteesi saattaa olla virheellinen. Vahvistathan osoitteesi tai käytä toista sähköpostiosoitetta.

Esimerkkilaskelma: Todellinen vuosikorko 11,21 %, lainasumma 10 000 €, takaisinmaksuaika 5 vuotta, tilinhoitomaksu 5 €, avausmaksu 49 €. Takaisinmaksettava summa 12 950 €, eli 210 €/kk. Huomioithan, että lainan voi maksaa myös nopeammin takaisin, jolloin lainan kokonaiskustannukset pienenevät.

Nimelliskorko min 4,00 – max 20%. Todellinen vuosikorko min 4,00 – max 38 %. Laina-aika min 1 – max 20 vuotta.

Usein kysytyt kysymykset

Ohjauskorko on keskuspankin määrittelemä korkotaso, jolla se lainaa rahaa pankeille. Sillä pystytään määrittelemään rahan tarjontaa ja sitä kautta hallitsemaan esimerkiksi inflaatiota ja ylläpitämään hintavakautta.

Ohjauskorkoa säädetään hintavakauden eli noin kahden prosentin vuotuisen inflaation ylläpitämiseksi. Laskemalla ohjauskorkoa talouteen saadaan vauhtia ja inflaatiota kasvatettua. Nostamalla ohjauskorkoa inflaatiota saadaan puolestaan hidastettua.

Ohjauskorko vaikuttaa pitkälti Euriborin tasoon: kun ohjauskorko laskee, myös Euribor yleensä laskee. Euribor ja ohjauskorko eivät kuitenkaan aina kulje käsi kädessä, sillä Euriborin tasoon vaikuttavat ohjauskoron ohella myös muut tekijät.

Se riippuu lainatyypistä. Esimerkiksi 12kk Euribor päivittyy vain kerran vuodessa, joten Euriborin muutokset vaikuttavat viiveellä.

Kyllä, erityisesti vaihtuvakorkoisiin luottoihin. Ohjauskoron alentaminen voi vaikuttaa myös kiinteiden lainojen hintoihin. Voi olla hyvä vaihtoehto kilpailuttaa lainat uudelleen ja maksaa vanha kiinteäkorkoinen laina pois uudella edullisemmalla lainalla.