6 vinkkiä edullisempaan lainaamiseen

Harva meistä selviää läpi elämän ilman lainanottoa. Yleensä lainaa otetaan esimerkiksi asuntoa varten, mutta silloin tällöin lainaa voidaan ottaa myös esimerkiksi uutta autoa, mökkiä, kodinkonetta tai vaikka lomamatkaa varten. Asunnon hankinta rahoitetaan tietysti pankista haettavalla asuntolainalla, mutta pienemmissä hankinnoissa rahoitusvaihtoehtoja on tarjolla huomattavasti enemmän.

Yksi järkevä ja helposti vertailtavissa oleva rahoitusvaihtoehto on kuitenkin kulutusluotto. Miten voi kuitenkin varmistaa, että löydetty lainatarjous on paras mahdollinen, sillä lainantarjoajia on nykyään todella runsaasti? Edullisen lainan löytäminen ei koskaan saisi olla tuuripeliä ja siksi keräsimmekin Arkadia Rahoituksella 6 kohdan listan, miten varmistat edullisen lainan.

1. Mieti laina-aika ja lainasumma valmiiksi

Ensimmäinen asia, joka vaikuttaa suuresti lainan kustannuksiin on laina-aika ja lainasumma. Perusohjeena kannattaa pitää se, että otat vain sen verran lainaa mitä tarvitset ja maksat laina mahdollisimman nopeasti takaisin. Laina-ajna pituudella on suuri vaikutus lainan kokonaiskustannuksiin, eli mitä nopeammin lainan maksaa takaisin sitä halvemmaksi laina loppujen lopuksi tulee.

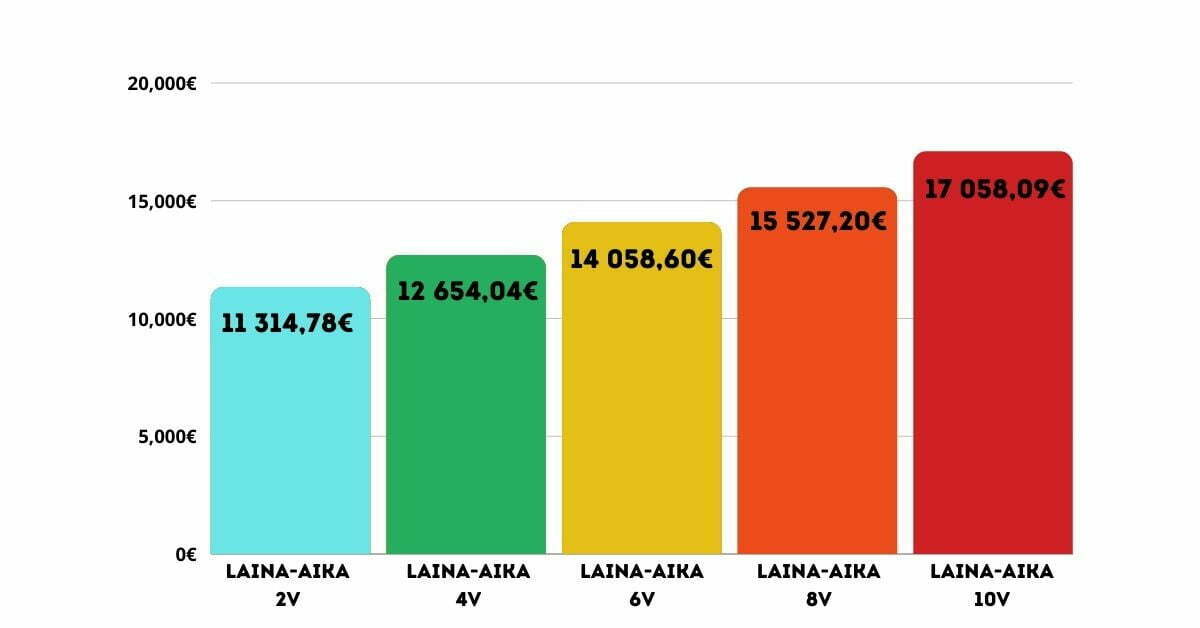

Laina-ajan vaikutus lainan kokonaiskustannuksiin on helppo havainnollistaa lainaesimerkillä: Esimerkissä lainasumma on 10 000 € ja laina aika vaihtelee 2-10 vuoden välillä. Lainan nimelliskorko on 10 % ja muut kulut 10 €/kk.

- Laina maksetaan takaisin 2 vuodessa: 24 maksuerää, kuukausierä 461,45 €, lainanhoitokulut 240 €, lainan kokonaiskustannukset 11 314,78 €

- Laina maksetaan takaisin 4 vuodessa: 48 maksuerää, kuukausierä 253,63 €, lainanhoitokulut 480 €, lainan kokonaiskustannukset 12 654,04 €

- Laina maksetaan takaisin 6 vuodessa: 72 maksuerää, kuukausierä 185,26 €, lainanhoitokulut 720 €, lainan kokonaiskustannukset 14 058,60 €

- Laina maksetaan takaisin 8 vuodessa: 96 maksuerää, kuukausierä 151,74 €, lainanhoitokulut 960 €, lainan kokonaiskustannukset 15 527,20 €

- Laina maksetaan takaisin 10 vuodessa: 120 maksuerää, kuukausierä 132,15 €, lainanhoitokulut 1200 €, lainan kokonaiskustannukset 17 058,09 €

Kun laina-aika kasvaa, niin kuukausierät putoavat houkuttelevalla tavalla, tästä ei kuitenkaan kannata hämääntyä, sillä todellisuudessa lainan kokonaiskustannukset kasvavat. Esimerkkilaskelman avulla voikin heti nähdä, että lainan kannattaa aina maksaa pois mahdollisimman rivakassa tahdissa, sillä vuodenkin lyhempi takaisinmaksuaika voi tuoda suuria säästöjä kokonaiskustannuksissa.

Laina-ajan vaikutus 10 000€ esimerkkilainan kokonaiskustannuksiin

Maksa laina aina pois mahdollisimman nopeasti, mutta samalla niin, että rahaa jää muuhunkin elämiseen lainan lyhentämisen lisäksi. Tärkeintä on löytää sopiva tasapaino arjen ja kaikkien maksujen välillä. Elämästä ei koskaan saisi tulla pelkkää velkojen lyhentämistä.

Huom. kun vertailet eri lainararjouksia, muita kiinnittää huomiota lainan todelliseen vuosikorkoon. Todelliseen vuosikorkoon sisältyy kaikki lainan kulut, kuten tilinhoitopalkkio, joten todellista vuosikorkoa tarkastelemalla saat paremman käsityksen lainan kokonaiskustannuksista.

2. Käytä avuksesi kilpailutukseen erikoistunutta palvelua

Kun olet miettinyt minkälaisen lainan haluat, on aika siirtyä lainojen kilpailutukseen erikoistuneen palvelun verkkosivuille. Esimerkiksi Arkadia Rahoituksen avulla voit kilpailuttaa lainasi ilmaiseksi aina 70 000 € asti yli 30 lainapalvelulla. Kilpailuttaminen ei sido sinua mihinkään ja on täysin ilmaista.

3. Älä sorru pikavippeihin vaan ota mieluummin edullinen kulutusluotto

Kulutusluotto on poikkeuksetta huomattavasti viisaampi vaihtoehto, kun nopea pikavippi. Tämä johtuu siitä, että pankit ja muut lainantarjoajat tarkistavat asiakkaan maksukyvyn ennen lainan myöntämistä. Näin lainaa tarjotaan vaan niille asiakkaille, joilla on realistiset mahdollisuudet maksaa laina takaisin. Luottotietojen tarkistus voi tuntua aluksi ärsyttävältä, mutta todellisuudessa se on sekä hakijan että lainantarjoajan etu.

Pikavippejä voidaan taas myöntää myös niille, jotka ovat jo muutenkin vaikeuksissa. Lisäksi pikavipin ottamisen kynnys on huomattavasti alhaisempi, joka johtaa hätiköityihin päätöksiin. Lainaa ei koskaan saisi ottaa hetken mielijohteesta, sillä maksamattomat velat voivat pahimmillaan johtaa luottotietojen menettämiseen.

Pikavippejä mainostetaan usein sillä, että lainan saa tilille heti. Kuitenkin nykyisin, myös edullisen kulutusluoton voi saada tilille varsin nopeasti. Älä siis sorru pikavippeihin vaan hae mieluummin edullista kulutusluottoa.

4. Luottokortti tai joustoluotto pienempiin hankintoihin

Pieniin ostoksiin kannattaa ehdottomasti käyttää luottokorttia. Monilla luottoyhtiöillä on nimittäin 30 päivän koroton maksuaika, eli saat lainaa ”ilmaiseksi”, kunhan vain muistat maksaa luottokorttilaskusi korottoman maksuajan sisällä. Luottokorttia ei kuitenkaan myönnetä läheskään jokaiselle ja sen huolimaton viilaaminen voi johtaa nopeasti isoihin luottokorttilaskuihin.

Toinen joustava tapa maksaa esimerkiksi remonttia on joustoluotto. Joustoluotto on yksi vakuudettoman lainan muodoista ja se toimii samaan tapaan, kuin luottokortti. Joustoluotto soveltuu erinomaisesti sellaisten asioiden rahoittamiseen, joiden budjetti on vaikea määritellä etukäteen.

5. Ota lainaa tarpeeksi ja tarvittaessa yhdistä vanhat lainasi

Ota lainaa tarpeeksi kerralla, jotta et joudu ottamaan uutta lainaa vanhan lainan päälle. Usean lainan maksaminen samanaikaisesti ei ole kenellekään ihanne tilanne, sillä jokaista lainaa on lyhennettävä erikseen. Mikäli olet kuitenkin joutunut vastaavanlaiseen tilanteeseen, niin suosittelemme kokeilemaan yhdistelylainaa.

Yhdistelylaina tuo säästöjä kahdella tavalla. Ensinnäkin yhdestä lainasta joutuu maksamaan vain yhden tilinhoitomaksun. Toinen yhdistelylainan tuoma etu on, että isoon lainaan saa lähes poikkeuksetta pieniä lainojan edullisemman koron. Säästöjen lisäksi yhdistelylainan ansiosta sinun tulee huolehtia vain yhdestä eräpäivästä.

6. Bonusvinkki

Hae lainaa aina yhdessä jonkun muun kanssa. Voit hakea lainaa esimerkiksi puolisosi kanssa yhdessä, jolloin saatte haluamanne lainasumma todennäköisemmin ja mikä parasta yleensä myös paremmilla lainaehdoilla.

Lainaajan tarkistuslista

- Suunnittele laina-aika ja lainasumma huolella

- Käytä kilpailutuspalvelua avuksesi, kun etsit edullista lainaa

- Kiinnitä huomiota lainan todelliseen vuosikorkoon

- Ota lainaa kerralla tarpeeksi ja tarvittaessa yhdistä vanhat lainasi yhdeksi isommaksi lainaksi

- Maksa laina takaisin mahdollisimman nopeasti, kuitenkin niin, että arki ei kärsi liikaa

- Hae lainaa yhdessä jonkun kanssa

Kilpailuta lainat 70 000 € asti (Korko alk. 4,00%)

Huomasimme, että sähköpostiosoitteesi saattaa olla virheellinen. Vahvistathan osoitteesi tai käytä toista sähköpostiosoitetta.

Esimerkkilaskelma: Todellinen vuosikorko 11,21 %, lainasumma 10 000 €, takaisinmaksuaika 5 vuotta, tilinhoitomaksu 5 €, avausmaksu 49 €. Takaisinmaksettava summa 12 950 €, eli 210 €/kk. Huomioithan, että lainan voi maksaa myös nopeammin takaisin, jolloin lainan kokonaiskustannukset pienenevät.

Nimelliskorko min 4,00 – max 20%. Todellinen vuosikorko min 4,00 – max 38 %. Laina-aika min 1 – max 20 vuotta.