Inflaatio – mitä se tarkoittaa ja miten se vaikuttaa talouteesi?

Kaupassa käydessä saattaa huomata ostoksien maksavan enemmän kuin muutama vuosi sitten. Kyse ei ole sattumasta, sillä hintojen nousu on yksi talouden lainalaisuuksista, jota kutsutaan myös inflaatioksi. Se vaikuttaa konkreettisesti muun muassa siihen, paljonko ruoka maksaa, kuinka suuri lainasi kuukausierä on ja mitä säästöilläsi voi tulevaisuudessa ostaa.

Tässä artikkelissa selitämme juurta jaksain, mitä inflaatio tarkoittaa käytännössä, mistä se johtuu ja miten se vaikuttaa sinun talouteesi.

Mitä inflaatio tarkoittaa?

Inflaatio tarkoittaa rahan ostovoiman heikkenemistä ajan myötä. Toisin sanoen samalla rahasummalla voi ostaa vähemmän tuotteita tai palveluita kuin ennen. Otetaan yksinkertainen esimerkki: Kahvi maksaa tänään 2 euroa ja vuoden päästä vaikka 2,50 euroa. Ensi vuonna taskussa olevalla kahdella eurolla ei saa enää ostettua kahvia.

Sinänsä ei voida puhua inflaatiosta, jos yksi tuote kallistuu ja hintataso pysyy muuten ennallaan. Inflaatiosta on kyse, kun palveluiden ja tavaroiden hinnat nousevat laaja-alaisesti.

Miten inflaatiota mitataan?

Inflaatiota mitataan kuluttajahintaindeksillä, joka seuraa laajan tuote- ja palvelukorin hintakehitystä. Indeksi kattaa muun muassa ruoan, asumisen, liikenteen, terveydenhuollon ja muut kotitalouksien tyypilliset menot. Kulutus koostaa siis ikään kuin korillisen tavaroita ja palveluita, jota voidaan kutsua vaikka kulutuskoriksi.

Korissa on useita eri tuotteita, joiden hinta voi kehittyä eri suuntiin. Kahvin kallistuessa särkylääkkeet saattavat muuttua edullisempia. Inflaatiota tarkastellessa kiinnitetään huomiota korin kokonaishintaan: kun se nousee, inflaatio kiihtyy ja kun se puolestaan laskee, inflaatio hidastuu.

Inflaatiota mitataan yleensä vuositasolla. Tämä tarkoittaa käytännössä sitä, että kulutuskorin hintaa tässä kuussa verrataan viime vuoden samaiseen kuukauteen. Eli jos inflaatio on esimerkiksi tammikuussa 5 prosenttia, se tarkoittaa sitä, että kulutuskorin hinta on 5 prosenttia kalliimpi kuin samanlainen kori vuotta aikaisemmin. Jos inflaatio on puolestaan helmikuussa 3 prosenttia, kulutuskori on 3 prosenttia kalliimpi kuin viime vuoden helmikuun kori.

Tarkempaa tietoa inflaation mittaamisesta

Euroopan keskuspankki seuraa yhdenmukaistettu kuluttajahintaindeksiä eli YKHI:tä, joka lasketaan samalla menetelmällä kaikissa EU-maissa. Sen avulla inflaatiota voi vertailla maiden välillä luotettavasti. Suomen kansallinen KHI ja YKHI seuraavat yleensä toisiaan tiiviisti, mutta pienissä yksityiskohdissa – kuten asumiskulujen laskentatavoissa – on eroja.

Joskus talouskeskustelussa saattaa kuulla puhuttava myös niin sanotusta pohjainflaatiosta, josta on poistettu kaksi herkimmin vaihtelevaa erää eli energia ja elintarvikkeet. Näiden hinnat voivat heilahdella voimakkaasti lyhyessä ajassa esimerkiksi öljyn maailmanmarkkinahinnan tai huonon satokauden syistä, jotka eivät kerro kovin paljoa talouden pidemmän aikavälin suunnasta.

Pohjainflaatio kuvaa siis hintatason rakenteellisempaa kehitystä. Euroopan keskuspankki seuraa sitä tarkasti, koska se antaa tasaisemman kuvan siitä, mihin suuntaan hintataso oikeasti on menossa. Kuluttajalle kokonaisinflaatio tuntuu arjessa konkreettisemmin, etenkin kun bensan, sähkön tai ruoan hinta nousee, mutta pohjainflaatio kertoo paremmin hintojen nousun pysyvyydestä.

Mistä inflaatio johtuu?

Inflaatiolla ei ole yhtä ainoaa syytä, vaan hintatason nousu voi käynnistyä monesta eri suunnasta. Taloustieteilijät erottavat tyypillisesti kolme päämekanismia, jotka käydään lyhyesti läpi seuraavaksi.

Kysyntäinflaatio

Kysyntäinflaatio syntyy, kun tuotteista ja palveluista on enemmän kysyntää kuin mitä tavaroita ja palveluita tuotetaan. Esimerkkinä voidaan käyttää esimerkiksi koronapandemiaa: kun rajoituksia purettiin, kuluttajat halusivat käyttää pandemian aikana kertyneitä säästöjään. Yritykset eivät kuitenkaan pystyneet vastaamaan nopeasti kasvaneeseen kysyntään, mikä nosti hintoja. Jos useampi ihminen haluaa esimerkiksi lomamatkalle, mutta lentokoneita ei yksinkertaisesti kyetä hankkimaan tarpeeksi nopeasti, lentolippujen hinnat nousevat.

Keskiössä kysyntäinflaatiossa on siis nimensä mukaisesti kysynnän nousu. Tällainen tilanne saattaa syntyä matalan korkotason aikana, jolloin lainaaminen on halpaa ja siten kulutus kiihtyy. Myös sellaiset valtion elvytystoimet, jotka edesauttavat kysynnän kasvamista esimerkiksi jakamalla rahaa kotitalouksille, voivat kiihdyttää kysyntäinflaatiota.

Kustannusinflaatio

Kustannusinflaatio lähtee liikkeelle tuotannon hinnoista, ei niinkään kuluttajien kukkarosta. Kun yritysten kustannukset nousevat esimerkiksi energian, raaka-aineiden tai palkkojen muodossa, tyypillisesti yritykset siirtävät tällaiset lisäkustannukset hintoihin.

Suomessa kustannusinflaatio näkyi selvästi muutama vuosi sitten, kun energian hinta nousi jyrkästi Venäjän hyökkäyssodan jälkeen. Kalliimpi energia nosti yritysten kustannuksia monilla toimialoilla, mikä heijastui nopeasti niin kodin lämmityksen kuluihin kuin myös muihin kuluttajahintoihin.

Monetaarinen inflaatio

Monetaarinen inflaatio tarkoittaa tilannetta, jossa rahan määrän kasvu itsessään aiheuttaa hintojen nousun. Teoria pohjaa taloustieteen nobelisti Milton Friedmanin ajatukseen, jossa ”inflaatio on aina ja kaikkialla rahapoliittinen ilmiö”.

Toisin sanoen jos markkinoilla on enemmän rahaa, rahan arvo laskee ja hinnat nousevat. Esimerkiksi Weimarin Saksassa 1920-luvulla tai Zimbabwessa 2000-luvulla hallitsematon rahan painaminen johti hyperinflaatioon, jossa valuutta menetti arvonsa käytännössä kokonaan. Käytännössä siis se, että pankki antaa kaikille lisää rahaa, ei rikastuta ihmisiä tosiasiallisesti, sillä aiempaa suuremmalla rahamäärällä ei saa ostettua enempää tuotteita tai palveluita.

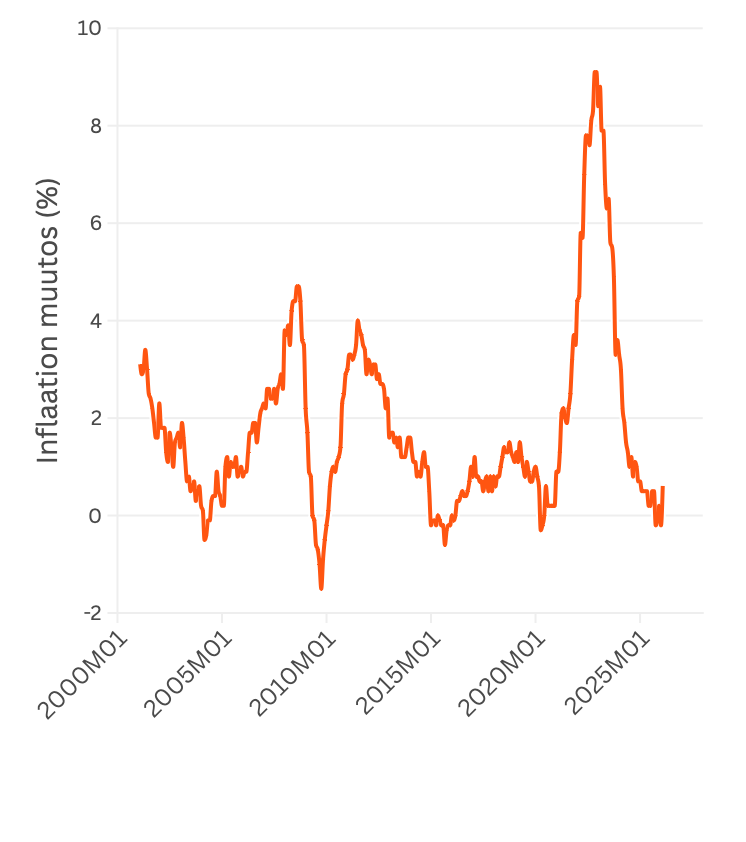

Inflaatio Suomessa

Suomen inflaatiohistoria on vaihdellut merkittävästi vuosikymmenten aikana. Muutama keskeinen ajanjakso auttaa ymmärtämään, miten inflaatio käyttäytyy eri taloustilanteissa.

1970-luku – korkean inflaation vuosikymmen

1970-luku oli Suomessa poikkeuksellisen korkean inflaation aikaa. Öljykriisi vuonna 1973 nosti energian hintaa, mikä heijastui monien tuotteiden hintoihin. Inflaatio kipusi pahimmillaan yli 25 prosenttiin vuonna 1975. Palkat nousivat, mutta hinnat nousivat niiden perässä, eikä ostovoima juuri kasvanut.

1990-luvun lama ja matala inflaatio

1990-luvun alun syvä lama painoi inflaation alas. Työttömyys nousi rajusti, kulutus supistui ja hintojen nousu hidastui merkittävästi. Laman jälkeen Suomi liittyi EU:hun vuonna 1995 ja myöhemmin euroalueeseen, mikä sitoi rahapolitiikan EKP:n käsiin. Inflaatio pysyi tämän jälkeen pitkään maltillisena lähellä EKP:n tavoittelemaa kahta prosenttia.

2010-luku -inflaatio lähes olematonta

2010-luku oli euroalueella poikkeuksellinen ajanjakso. Finanssikriisin jälkimainingeissa talous elpyi hitaasti, kulutus pysyi vaimeana ja inflaatio painui Suomessa useana vuonna alle yhden prosentin.

2020-luvulla inflaatio palaa

Koronapandemia sekä Venäjän hyökkäyssota Ukrainaan kiihdyttivät inflaatiota Suomessa yli seitsemään prosenttiin. Sähkön sekä lämmityksen hinnat nousivat rajusti ja kustannukset siirtyivät nopeasti ruoan ja muiden hyödykkeiden hintoihin. EKP vastasi nostamalla ohjauskorkoa voimakkaasti, mikä hillitsi inflaatiota.

Inflaatio ja deflaatio – mikä on näiden ero?

Inflaatio ja deflaatio ovat käytännössä toistensa vastakohtia. Siinä missä inflaatio tarkoittaa hintojen nousua ja rahan ostovoiman heikkenemistä, deflaatio tarkoittaa hintojen laskua ja rahan ostovoiman kasvua. Deflaatio saattaa kuulostaa kuluttajan kannalta hyvältä, mutta deflaatio voi olla taloudelle jopa inflaatiota haitallisempaa.

Kun hinnat laskevat, kuluttajat alkavat lykätä ostoksiaan. Jos televisio maksaa tänään 800 euroa mutta ensi kuussa ehkä 750 euroa. Toisaalta puolen vuoden päästä se voi olla vain 500 euroa, joten television ostamista kannattaa lykätä. Sama logiikka pätee autoihin, kodinkoneisiin ja asuntoihin. Kun kulutus hidastuu, yritykset myyvät vähemmän, investoivat vähemmän ja alkavat lomauttaa työntekijöitään. Deflaatio on inflaatiota hankalampi tilanne siksi, että siitä on vaikeampi päästä irti.

Japanissa koettiin deflaatio 1990-luvulla, jonka kanssa maa kamppaili vuosikymmeniä. Ilmiötä kutsutaan ”kadonneeksi vuosikymmeneksi” – tai oikeastaan kadonneiksi vuosikymmeniksi, sillä hitaan kasvun jakso venyi 2000-luvulle asti.

Tietty maltillinen inflaatio, jona pidetään tyypillisesti noin 2 % vuodessa, on siksi talouden kannalta terveempi tila kuin pitää inflaatiota nollassa. Se pitää kulutuksen liikkeessä ja kannustaa investoimaan, pitäen samalla deflaation mahdollisuuden pienempänä.

Miten inflaatio vaikuttaa lainoihin ja säästämiseen?

Inflaatio ja lainat

Inflaatio hyödyttää velallista. Kun hintataso nousee, rahan arvo laskee ja samalla lainan taakka kevenee. Jos olet ottanut 20 000 euron lainan ja inflaatio on 4 % vuodessa, lainasi reaaliarvo pienenee vuosi vuodelta, vaikka lainasaldo pysyy samana.

Toisaalta korkean inflaation aikana keskuspankki nostaa tyypillisesti ohjauskorkoa hillitäkseen hintojen nousua. Tämä puolestaan nostaa Euribor-korkoon sidottujen lainojen kuukausierää. Asuntovelallinen voi siis kohdata tilanteen, jossa sekä arjen kulut että lainan korko nousevat samaan aikaan.

Inflaatio ja säästäminen

Säästäjälle inflaatio on hiljainen kuluttaja. Jos säästöt makaavat tilillä nollakorolla ja inflaatio on 3 %, rahasi ostovoima pienenee 3 % vuodessa, vaikka tilin saldo pysyisikin muuttumattomana. Kymmenen vuoden aikana merkittävä osa säästöjen arvosta on sulanut huomaamatta.

Rahan ostovoimaa voidaan mitata reaalikorolla, joka lasketaan yksinkertaisesti vähentämällä inflaatio nimelliskorosta. Jos talletuskorko on 1 % ja inflaatio 3 %, kuluttajan ostovoima heikkenee 2 %.

Yksi tapa suojata omaa talouttaan inflaation vaikutuksilta on kilpailuttaa laina. Kun lainan korko ja kulut ovat matalia, arjen kustannusten kattamiseen jää enemmän rahaa. Toinen vinkki on sijoittaa rahojaan nollakorkoisilta tileiltä esimerkiksi rahastoihin tai muihin korkeatuottoisempiin sijoitus- ja säästökohteisiin.

| Inflaatio | Deflaatio | |

|---|---|---|

| Hinnat | Nouseva | Laskevat |

| Rahan ostovoima | Heikkenee | Vahvistuu |

| Lainan reaaliarvo | Pienenee – hyödyttää velallista | Kasvaa – rasittaa velallista |

| Säästöjen reaaliarvo | Pienenee | Kasvaa |

| Kulutuskäyttäytyminen | Kannustaa ostamaan nyt | Kannustaa lykkäämään ostoksia |

| Talouden riski | Hallitsematon hintojen nousu | Pitkittynyt talouden lamaantuminen |

| EKP:n tavoite | noin 2 % vuodessa | Vältettävä |

Inflaatiolaskuri – paljonko raha on menettänyt arvoaan?

Inflaatiolaskurin avulla voit laskea, kuinka paljon tietty rahasumma on menettänyt ostovomaa ajan myötä. Tilastokeskuksen laskurilla voi tarkastella sitä, miten inflaatio on vaikuttanut rahan arvoon Suomessa eri aikavälillä.

Alle on koottu muutamia esimerkkejä rahan arvon kehityksestä:

- 100 euroa vuonna 2005: Jos sinulla oli vuonna 2005 taskussasi 10 000 euroa, sen ostovoima vastaa vuoden 2025 arvossa noin 147 euroa.

- 100 euroa vuonna 2010: Sata euroa vuonna 2010 vastaa ostovoimaltaan noin 134 euroa viisitoista vuotta myöhemmin.

- 100 euroa vuonna 2020: Muutaman vuoden muutos on noin 19%, sillä 100 euroa vastaava summa on vuonna 2025 noin 119 euroa

- 100 markkaa vuonna 1970: Tilastokeskuksen laskurista voi tarkastella myös markkojen kehitystä. 100 markkaa vuonna 1970 on yhtä arvokas summa kuin 177 euroa vuonna 2025.

Vertaile lainoja ilmaiseksi ja säästä koroissa sekä kuluissa

Inflaatio nakertaa ostovoimaa hiljalleen, mutta lainakuluihin voit vaikuttaa itse. Yksi konkreettinen tapa pitää talous hallinnassa on varmistaa, että et maksa lainoistasi liikaa.

Arkadia Rahoituksen kautta kilpailutat lainasi yli 35 pankilla ja rahoitusyhtiöllä yhdellä ilmaisella hakemuksella. Hakemuksen täyttäminen vie noin kaksi minuuttia, eikä se sitouta sinua mihinkään – näet tarjoukset ensin ja päätät vasta sen jälkeen.

1. Täytä lainahakemus

Ilmaisen hakemuksen täyttäminen vie korkeintaan muutaman minuutin.

2. Vertaile lainatarjouksia

Näet sinulle myönnetyt tarjoukset yhdeltä näkemältä – valitse niistä sinulle sopivin.

3. Rahat tilillesi

Valittuasi lainan saat rahat tilillesi jopa samana päivänä.

Usein kysytyt kysymykset inflaatiosta

Inflaatiolla on useita syitä. Se voi johtua kysynnän kasvusta, tuotantokustannusten noususta tai rahan määrän kasvusta taloudessa. Usein kyse on näiden tekijöiden yhdistelmästä.

Pohjainflaatio on kokonaisinflaation versio, josta on poistettu herkimmin vaihtelevat erät eli energia ja elintarvikkeet. Se kuvaa hintatason pidemmän aikavälin kehitystä tasaisemmin ja kertoo paremmin, onko hintojen nousu tilapäistä vai pysyvää.

Deflaatio tarkoittaa hintojen laskua ja rahan ostovoiman kasvua. Se kuulostaa hyvältä, mutta voi olla taloudelle vaarallista, sillä laskevat hinnat kannustavat lykkäämään ostoksia, mikä hidastaa taloutta ja voi johtaa jopa niin sanottuun deflaatiospiraaliin,

Inflaatio hyödyttää velallista, koska lainan reaaliarvo pienenee ajan myötä. Vaihtuvakorkoisen lainan haltijalle korkea inflaatio voi kuitenkin tarkoittaa korkeampaa kuukausierää, jos keskuspankki nostaa ohjauskorkoa inflaation hillitsemiseksi.

Inflaatio syö säästöjen ostovoimaa, jos talletuskorko on inflaatiota matalampi. Eli mikäli inflaatio on 3 % ja talletuskorko 1 %, ostovoima heikkenee tällöin 2 %.

EKP tavoittelee noin 2 prosentin inflaatiota euroalueella. Tämä taso pitää talouden liikkeessä kannustamalla kulutukseen ja investointeihin ilman, että hintojen nousu karkaa käsistä. Yleisin EKP:n keino päästä tähän tavoitteeseen on ohjauskoron säätäminen.

Tyypillisesti korkeasta inflaatiosta hyötyvät velalliset, koska nopea inflaatio syö kaikkien pääomien ja siten myös velan arvoa. Toisaalta säästäjille ja pienituloisille inflaatio on haitallista.

Suomi on osa euroaluetta, joten sillä on melko vähän vaikutusvaltaa inflaatioon. Elvyttävä finanssipolitiikka voi kuitenkin kiihdyttää inflaatiota.