Asuntolainan laina-aika 35 vuoteen -mitä se tarkoittaa kuluttajalle?

Moni pohtii varmasti tällä hetkellä työelämän epävarmuuden keskellä, rohkenisiko myydä omaa asuntoa tai harkita uuden ostamista. Vaikka korkojen lasku on tuonut pientä helpotusta velallisille, asuntomarkkinoiden haasteet näkyvät silti uutisissa tiuhaan tahtiin. Asuntolainan laina-aika nousee 35 vuoteen, mikä saattaa tuoda toivottua piristystä ja joustoa arkeen etenkin nykyisille asuntovelallisille. Lainojen jälleenrahoitus onkin varsin järkevää niin asuntolainojen kuin myös muiden lainaratkaisujen kohdalla.

Sisällysluettelo

- Asuntolainan enimmäiskesto nousee 35 vuoteen

- Asuntolainan laina-aika pitenee ja kuukausierä pienenee

- Kuinka paljon voit säästää yhdistämällä lainat?

- Rahaa jää kuukausittain enemmän käteen

- Mitä hyötyä ja mitä haittaa laina-aikojen pidentymisestä on?

- Kenelle laina-ajan pidentäminen sopii?

- Helpota taloudellista taakkaasi muutamassa minuutissa

Asuntolainan enimmäiskesto 35 vuoteen

Suomalaisilla kotitalouksilla on edelleen paljon velkaa. Vaikka 12 kuukauden euribor on painunut noin kahteen prosenttiin, monen arki tuntuu taloudellisesti yhtä kireältä kuin korkojen huippujen aikana. Elintarvikkeiden, energian ja asumisen hinnat pitävät kuukausibudjetit tiukalla.

Asuntolainojen myöntämisen ehtoja ollaan kuitenkin väljentämässä. 35 vuoden asuntolaina tullee voimaan vuoden 2025 aikana, mikä toisi joustavuutta asuntolainaa jo omaaville tai sitä harkitseville. Aikaisemman vuonna 2023 tulleen muutoksen jälkeen pankin myöntämistä uusista lainoista vain kymmenen prosenttia on saanut olla kestoltaan yli 30 vuotta. Markkinan muuttuessa vanhan asuntolainan kilpailutus voi tuoda merkittäviäkin säästöjä.

Käytännössä katsoen siis vain harva pääsi nauttimaan pitkistä laina-ajoista. Nyt laina-aikojen pidennykset tulevat koskettamaan kaikkia.

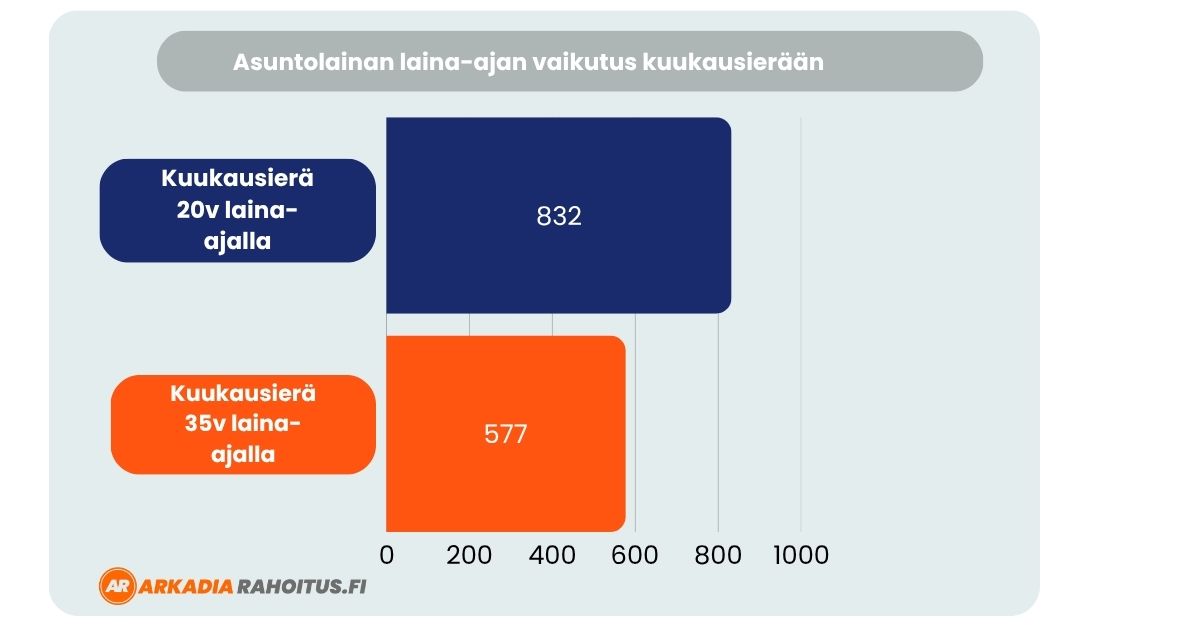

Asuntolainan laina-aika pitenee jolloin kuukausierä pienenee

Kun asuntolainaa saa entistä pidemmälle ajalle, vaikuttaa se merkittävävästi arjen taloudellisen hallinnan paranemiseen. Kuukausittainen maksuerä nimittäin pienenee laina-ajan kasvaessa, joten kuluttajilla on aiempaa enemmän mahdollisuuksia ottaa suurempaa lainaa niin, että lainan takaisinmaksu ei kuormita arkea liikaa.

Pidemmän asuntolainan laina-ajan myötä tulee kuitenkin muistaa, että lainan kokonaiskustannukset kasvavat laina-ajan pidentyessä. Lainoissa on usein kuukausittaisia kuluja, joita tulee luonnollisesti enemmän asuntolainan laina-ajan kasvaessa. Myös korkokulut kasvavat, sillä korkoa maksetaan pidemmän aikaa, jolloin lainasta kertyy yhteensä enemmän korkomenoja.

Millainen tilanne sinulla on suhteessa muihin suomalaisiin? Voit verrata tilannettasi muihin ikäisiisi ja kuntasi asukkaisiin asuntolainlaskurimme avulla.

Ottaessa lainaa kannattaa siis pohtia pienemmän kuukausierän tuoman arjen helpotuksen ja lainan kokonaiskustannusten nousun välistä kompromissia. Lainan jälleenrahoitus kannattaa mitoittaa omaan taloudelliseen tilanteeseen sopivaksi, ei liian korkeaksi eikä liian matalaksi.

Esimerkistä voidaan huomata lainan kuukausimenojen helpotuksen lisäksi myös lainan korkokustannusten osuus. Laina-ajan ollessa 20 vuotta, korkokustannukset ovat noin 50 000 euroa. Kun taas laina-aikaa nostetaan 35 vuoteen, korkokuluja kertyy kokonaisuudessaan yli 92 000 euroa. Jos tähän huomioitaisiin vielä lainan kuukausittaiset kustannukset, esimerkiksi 3 euroa kuukaudessa, 35 vuoden laina-ajalta näitä kuukausittaisia maksuja syntyisi yhteensä 540 euroa enemmän verrattuna 20 vuoden laina-aikaan.

Ei ole siis todellakaan samantekevää, minkä asuntolainan laina-ajan valitsee.

Esimerkissä käytettyjen asuntolainojen tiedot

Lainasumma: 150 000€

Asuntolainan korko: 3,00%

Laina-aika ennen: 20 vuotta

Laina-aika jälkeen: 35 vuotta

Lainanlyhennystapa: Annuiteetti

Lainan ehdot laina aikaa lukuun ottamatta on yksinkertaisuuden vuoksi pidetty samana ja lainan muita kuluja ei olla huomioitu. Voit hyödyntää lainalaskuriamme, jonka avulla voit vertailla omaa asuntolainan tilannettasi nykyisellään sekä 35 vuoden laina-ajalla kaikkine kuluineen.

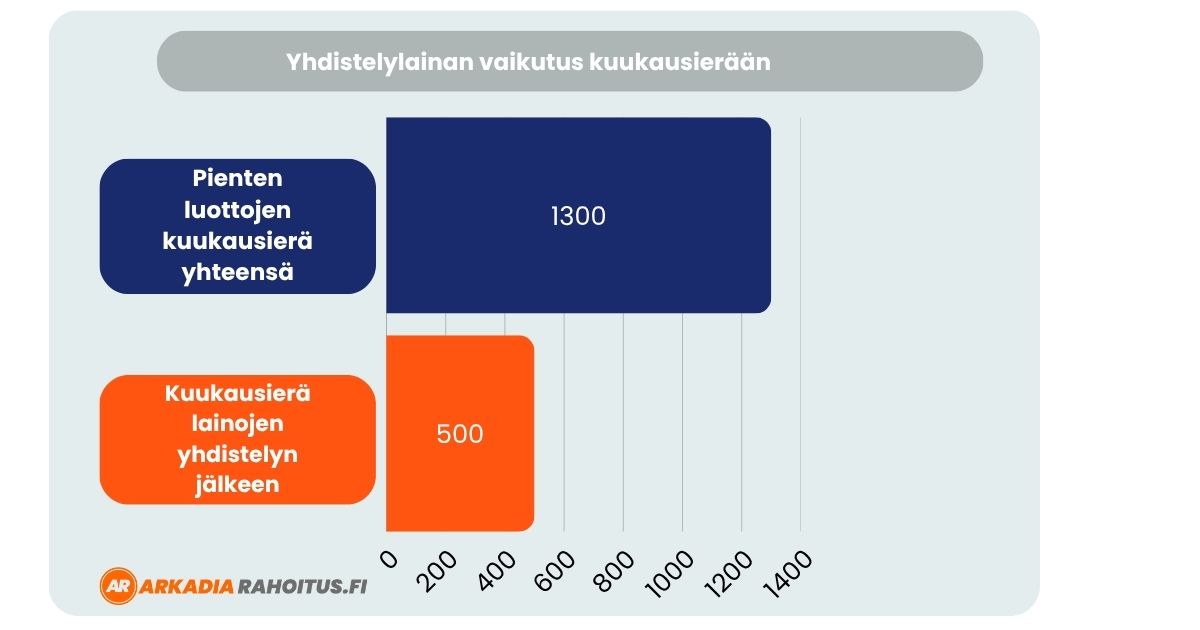

Kuinka paljon voit säästää yhdistämällä lainat?

35 vuoden asuntolainan laina-aika ei ole ainoa uudistus, joka tuo kevennystä talouteen. Yhä useampi suomalainen hyödyntää nyt myös kulutusluottojen ja muiden velkojen yhdistämistä yhdeksi suuremmaksi lainaksi.

Arkadia Rahoituksen kautta korkeakorkoisten kulutusluottojen järjestely onnistuu esimerkiksi pidentämällä niiden takaisinmaksuaikaa, karsimalla ylimääräisiä kustannuksia ja niihin liittyvää hallinnollista vaivaa. Palvelumme kautta voit yhdistellä lainat yhdeksi lainaksi säästääksesi rahaa. Samalla voit valita halutessasi pidemmän lainan takaisinmaksuajan, mikä voi olla enimmillään 20 vuotta.

Yhtäältä pidempi laina-aika tarjoaa helpotusta arkeen pienempien kuukausierien muodossa. Toisaalta lainojen yhdistäminen säästää rahaa ja vaivaa, sillä useiden luottojen sijaan sinun tulee huolehtia vain yhdestä lainasta, josta maksat vain yhden lainan kustannukset useiden sijaan.

Rahaa säästyy lainoja yhdistämällä, ei laina-aikaa pidentämällä

Kuten yllä oleva esimerkki näyttää, lainojen yhdistäminen voi tuoda merkittäviä säästöjä. Yhdistelylainassa pienemmät velat kootaan yhdeksi, usein selvästi matalakorkoisemmaksi lainaksi. Tällöin säästetään huomattavasti korkokuluissa ja erilaisissa hallinnointi- ja laskutuspalkkioissa, joita voi yksittäisissä lainoissa kertyä useita kuukaudessa. Säästöä syntyy siis heti, kun kalliit velat korvataan edullisemmalla kokonaisratkaisulla.

Toisin kuin pelkkä laina-ajan pidentäminen, yhdistelylaina ei siirrä kustannuksia tulevaisuuteen. Kuten aikaisemmin mainittiin, laina-ajan pidentäminen laskee kuukausierää mutta nostaa kokonaiskustannuksia. Yhdistelylainassa sen sijaan koko maksusuunnitelma voidaan laatia järkevämmäksi: pienemmät korot ja selkeä maksuaikataulu auttavat hallitsemaan taloutta ilman, että maksat vuosien mittaan ylimääräistä.

Asuntolainan laina-ajan nousun myötä rahaa jää kuukausittain enemmän käteen

Kun asuntolaina järjestellään uudelleen esimerkiksi 35 vuoden maksuajalle, kuukausittainen lyhennys pienenee merkittävästi. Tämä tarkoittaa, että tulojen pysyessä samana rahaa jää enemmän muihin menoihin, kuten arjen kulutukseen, säästämiseen tai puskurirahaston kartuttamiseen. Pitkällä aikavälillä tämä voi helpottaa stressiä ja parantaa talouden hallintaa, vaikka kokonaiskorkokustannukset kasvavatkin.

Vastaavasti, kun kuluttaja yhdistää korkeakorkoiset kulutusluotot ja luottokorttivelat yhdeksi pitkäaikaiseksi lainaksi, kuukausierät kevenevät ja talouteen syntyy liikkumavaraa. Sen sijaan, että maksettaisiin useita eri lyhennyksiä eri korkotasoilla ja kuluilla, lainojen yhdistely tuo säästöjä, ennakoitavuutta ja yhden maksupäivän.

Yhdessä nämä antavat kuluttajalle enemmän valinnanvaraa ja vapautta päättää, mihin rahansa käyttää, mikä on erityisen arvokasta erityisesti epävarmassa taloustilanteessa. Lainojen yhdistäminen säästää rahaa, aikaa ja vaivaa, kun taas asuntolainojen laina-ajan pidentäminen helpottaa pienentäen kuukausittaista maksuerää.

Mitä hyötyä ja mitä haittaa asuntolainan laina-ajan pidentämisestä on?

Edut:

- Kuukausierät pienenevät

- Rahaa jää muuhun elämiseen

- Velka ei kasaannu hallitsemattomasti

- Talouden suunnittelu helpottuu

- Paremmat mahdollisuudet suurempiin lainoihin

Haitat:

- Kokonaiskustannukset kasvavat laina-ajan pidentyessä

- Oman asunnon omistuksen kertyminen hidastuu

- Ei sovi sellaisille, jotka haluavat nopeasti velattomaksi

Huomioitavaa tässä on se, että laina-aika ei automaattisesti pitene, vaan kuluttaja voi yhä valita lyhyemmän laina-ajan.

Kenelle asuntolainan laina-ajan pidentäminen sopii?

Laina-ajan pidentäminen sopii erityisesti niille, jotka kokevat nykyiset kuukausierät kuormittaviksi ja haluavat lisää tilaa arjen talouteen. Esimerkiksi lapsiperheet, yksinhuoltajat, elämänmuutosten keskellä olevat tai kulutusluottoja kerryttäneet voivat hyötyä pidemmästä takaisinmaksuajasta ja lainojen yhdistämisestä. Asuntolainan pidempi laina-aika tarkoittaa matalampia kuukausieriä, jolloin rahaa jää enemmän käyttöön asumiskulujen, arjen menojen tai säästämisen kattamiseen ilman lyhennysvapaiden tai lisävelan tarvetta.

Laina-ajan pidentäminen on siis järkevä työkalu silloin, kun tavoitteena on saada oma talous tasapainoon ja hallittavaksi pitkällä aikavälillä. Laina-ajan piteneminen sopii myös niille, ketkä olisivat halukkaita ottamaan enemmän lainaa, mutta eivät ole voineet tehdä sitä aikaisemmin siitä syystä, että kuukausierät olisivat olleet liian korkeita.

Pankki tulee jatkossakin stressitestaamaan lainahakemuksen yleensä kuuden prosentin korolla ja 25 vuoden laina-ajalla ja määrittää tällä tavalla hakijan maksukykyä.

Helpota taloudellista taakkaasi muutamassa minuutissa

Arkadia Rahoituksen kautta voit yhdistää pienet kalliimmat luotot, kuten luottokortit, osamaksut, pikalainat ja muut pienemmät lainat, yhdeksi edullisemmaksi lainaksi jopa 20 vuoden laina-ajalla, mikä säästää rahaa ja aikaa sekä lievittää stressiä taloudellisiin asioihin liittyen.

Lainojen koroissa ja kuluissa voi olla merkittäviäkin eroja, joten vertailuttamalla lainavaihtoehtoja keskenään varmistat, että saat itsellesi sopivan lainan. Lainojen vertailuttaminen on onneksi varsin helppoa, sillä täyttämällä yhden lyhyen hakemuksen Arkadia Rahoituksen palvelussa kilpailutat yli 35 luotettavaa lainantarjoajaa. Muista, että yhdistelylainojen ohella myös asuntolainojen kilpailutus on tärkeä tehdä.

Täytettyäsi ilmaisen ja täysin sitoumuksettoman hakemuksen voit saada lukuisia lainatarjouksia, joita voit vertailla rauhassa ja valita mieleisesi.

Luettuasi tämän artikkelin, sinun kannattaa tehdä seuraavat asiat:

- Selvitä mitä kaikkia lainoja ja luottoja sinulla on tällä hetkellä ja mitkä ovat niiden kustannukset.

- Täytä ilmainen yhdistelylainahakemus palvelumme kautta nähdäksesi, kuinka paljon voisit säästää lainakuluista.

- Hyväksy sinulle sopivin tarjous ja helpotat oman taloutesi hoitamista sekä säästät todennäköisesti huomattavasti rahaa.

- Jos kuukausittainen maksuerä tuntuu vielä tämänkin jälkeen liian suurelta, harkitse asuntolainan laina-ajan pidentämistä. Käytä apunasi laina-laskuriamme.

Huomasimme, että sähköpostiosoitteesi saattaa olla virheellinen. Vahvistathan osoitteesi tai käytä toista sähköpostiosoitetta.

Esimerkkilaskelma: Todellinen vuosikorko 11,21 %, lainasumma 10 000 €, takaisinmaksuaika 5 vuotta, tilinhoitomaksu 5 €, avausmaksu 49 €. Takaisinmaksettava summa 12 950 €, eli 210 €/kk. Huomioithan, että lainan voi maksaa myös nopeammin takaisin, jolloin lainan kokonaiskustannukset pienenevät.

Nimelliskorko min 4,00 – max 20%. Todellinen vuosikorko min 4,00 – max 38 %. Laina-aika min 1 – max 20 vuotta.